Azt gondolom, lassan köztudott, hogy az állami nyugdíjrendszerekre komoly nyomás fog nehezedni a következő évtizedekben. A probléma megoldása nem megy egyik napról a másikra. Ahhoz, hogy a jelenlegi rendszer hosszú távon is életképes maradjon, több gyermeknek kellene születnie, akik később munkavállalóként el tudják tartani a majdani nyugdíjasokat. Azonban a születésszám messze elmarad attól a szinttől, ami biztosítaná a felosztó-kirovó rendszer optimális működését. Nincs más hátra, legtöbbünknek egyénileg szükséges arról gondoskodnia, hogy az időskor anyagi problémáit elkerüljük, és megfelelő megtakarítással rendelkezünk életünk erre a szakaszára.

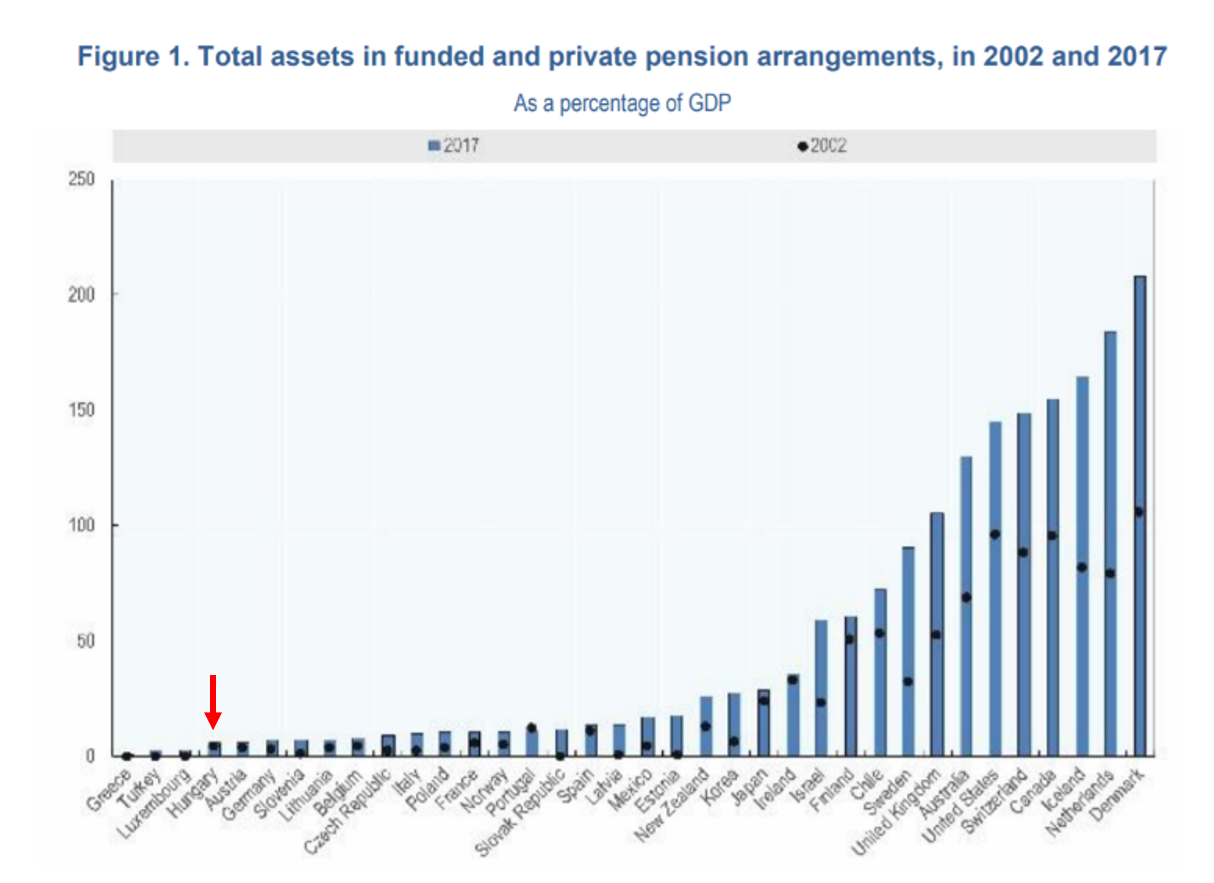

Sajnos hazánkban nem igazán „kaptunk észbe”. Az alábbi ábrát az OECD készítette és azt mutatja, hogy az elmúlt másfél évtizedben hogyan nőtt az egyes országokban a nyugdíjcélú magánvagyon:

Az egyes országok az adóztatás révén tudják a nyugdíjmegtakarításokat ösztönözni a lakosság körében.

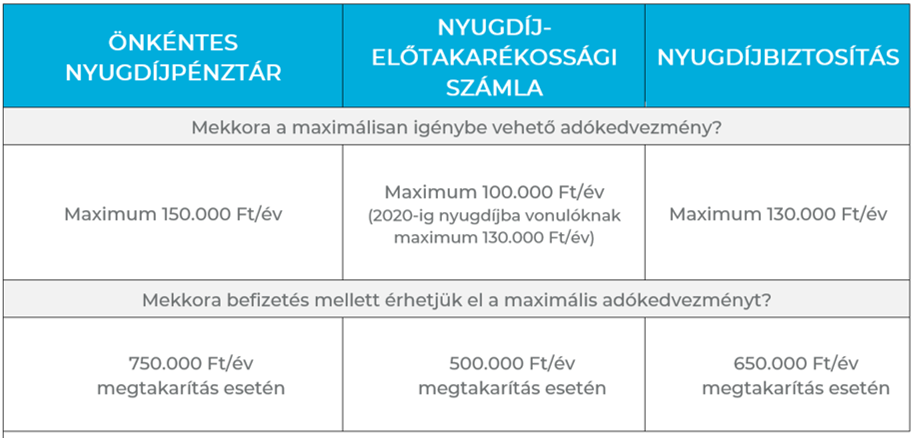

Hazánkban 3 államilag támogatott nyugdíjmegtakarítás van jelenleg (folyamatban van a nyugdíjkötvény létrehozása is, mellyel a kormány bővítené a már elérhető nyugdíj-előtakarékossági termékek körét). Ezen konstrukciók esetében az állam az éves befizetésünk 20%-ával megtoldja megtakarításunkat adójóváírás formájában.

Mennyit juttatt vissza az állam a nyugdíj megtakarításokra?

Először is fontos tisztázni, hogy ez a bizonyos 20% nem a bent lévő tőkére, hanem az adott évben befizetett összegre vetítve kerül meghatározásra! Tehát semmi esetre sem 20%-os hozam (ahogy néhány értékesítőt hallhatunk érvelni)!

Másodszor, ez az adóvisszatérítés a befizetett SZJA-ból kerül vissza hozzánk, tehát nagyon fontos, hogy legyen annyi személyi jövedelemadónk, amiből vissza tudjuk igényelni.

- Itt meg kell jegyezni, hogy a nyugdíjbiztosítás esetén a szerződő és a kedvezményezett eltérhet egymástól. Ez akkor érdekes, ha nincs elég SZJA-nk (pl. KATA adózás, GYES, GYED miatt). Ekkor több SZJA-val rendelkező családtagunk köthet szerződést ránk, így érvényesíthető lesz az adókedvezmény.

A határ azonban nem a csillagos ég, vannak bizonyos korlátok:

- az egyes megtakarításokhoz tartozik egy maximálisan igénybe vehető összeghatár

- Ha több államilag támogatott nyugdíj megtakarításunk van, az egy évben maximálisan igénybe vehető adókedvezmény 280 000 Ft.

- Nem lehet „többszörözni” az adókedvezményeket, tehát hiába van 2 önkéntes nyugdíjpénztári számlám, akkor is 150 000 Ft-ot igényelhetek vissza a kettőre összesen.

Mennyi pluszt jelent ez nekünk?

Az átlag nyugdíjcélú megtakarítás 15-20 ezer forint körül mozog havonta. Ha veszünk egy 20 ezer forint havi befizetést, az évi 240 ezer forint befizetés. Erre kapunk 48 ezer forint adóvisszatérítést. Ha ezt az adóvisszatérítést 20 éven keresztül megkapjuk, akkor a végén,

- 0%-os reálhozam mellett 960 000 forint

- 2 %-os reálhozammal számolva 1 190 000 forint

- 5%-os reálhozamot feltételezve 1 667 000 forint többletet jelent

Tehát ennyivel egészíti ki az állam az öngondoskodásunkat.

Nem jár automatikusan az adójóváírás

Az adóvisszatérítésre való igényünket nekünk kell az adóbevallásunkban jelezni az adóhatóság felé.

A szolgáltatók minden évben kiállítanak egy igazolást a befizetett összegekről és az igénybe vehető adókedvezményről. Csupán annyi a dolgunk, hogy az adóbevallásunkban a megfelelő alpontba ezt az összeget írjuk be.

Ez alapján utalja a NAV vissza az összeget az adott megtakarítási számlánkra. (Tehát nem a bankszámlánkra, hanem a megtakarításunkba!)

Nem maradt le semmiről, vegye igénybe Ön is az adókedvezményt!

Ha még nem indított nyugdíj megtakarítást, de szeretne, az év végig még megteheti, és a befizetett összegre 2019-ben megkapja már az adójóváírást, hiszen az adóév december 31-ig tart.

Ha van már megtakarítása, és szeretné növelni a bent lévő összeget még egy kis plusszal, még december 31 előtt beteheti, amire szintén jár majd az adókedvezmény. Mindhárom államilag támogatott formánál lehetőség van egyéni döntés alapján eseti befizetésekkel növelni a megtakarítást. Ekkor arra kell figyelni a nyugdíjbiztosítás kapcsán, hogy nyugdíjcélú eseti számlára kerüljön a pénz, hiszen a szabad felhasználású eseti számlára nem jár adókedvezmény.

Nyugdíjas éveinkre megtakarítani egyre fontosabb lesz, de soha ne döntsünk kampányszerűen! Mint minden befektetés, ez is körültekintést igényel, az egyedi igényeket és lehetőségeket figyelembe véve kell kiválasztani a megfelelő terméket. Tehát senkinek nem javasoljuk, hogy kizárólag az adókedvezmény miatt beleugorjon egy hosszú távú szerződésbe!

Ha szüksége van segítségre egy megalapozott döntésben, szakértőink állnak rendelkezésére!