Egész Európában napirenden van a nyugdíjkorhatár emelése (amire sok helyen tüntetéssel reagál a lakosság, lásd Oroszország), az elkövetkezendő években sok országban elindul a korhatárok kitolása. Ez a válasz az öregedő társadalom problémájára:

- egyrészt a csökkenő születésszám miatt növekszik az idősek aránya a társadalmon belül, így egyre kevesebb járulékfizetőnek kell eltartania egyre több nyugdíjast

- másrészt az idősek is egyre tovább élnek – ami önmagában örvendetes, a nyugdíjkasszára azonban egyre nagyobb terhet ró, hiszen egyre hosszabbá válik a nyugdíjfolyósítás tartama

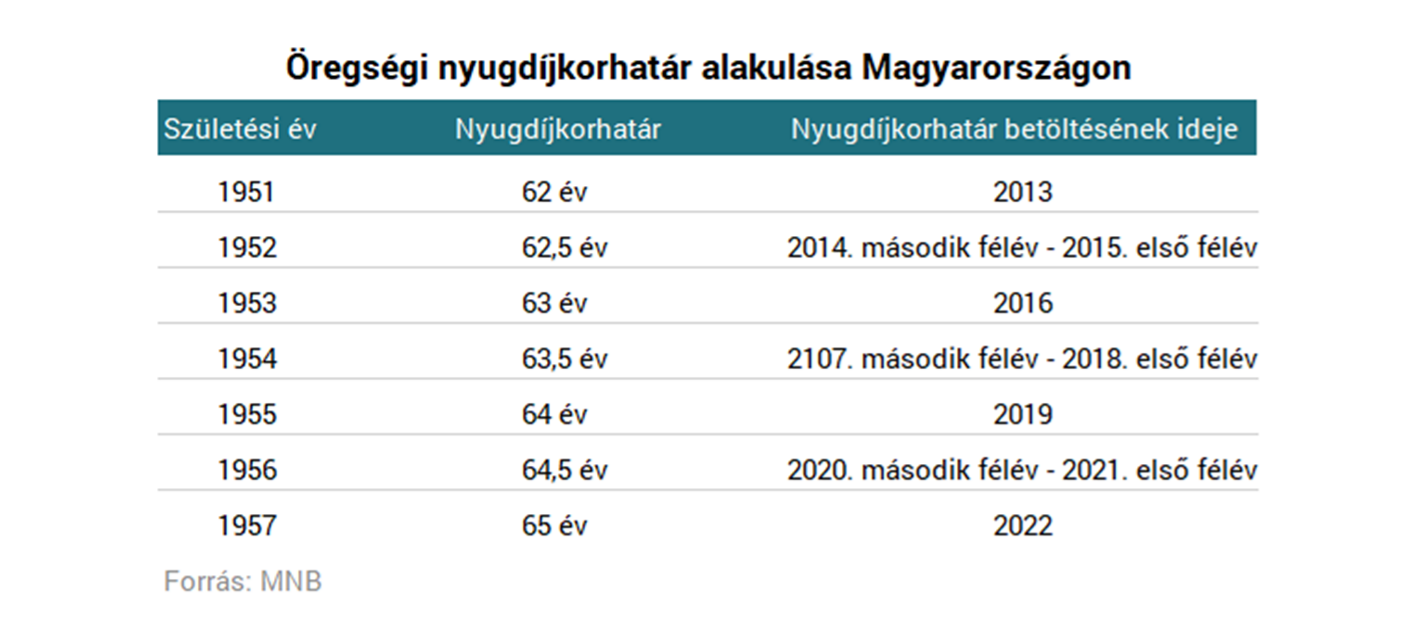

Hazánkban jelenleg is folyamatban van a korhatáremelés 62 évről 65 évre, mely fokozatosan megy végbe az alábbi táblázat szerint:

Tehát aki ’57 után született, arra már a 65 éves nyugdíjkorhatár érvényes.

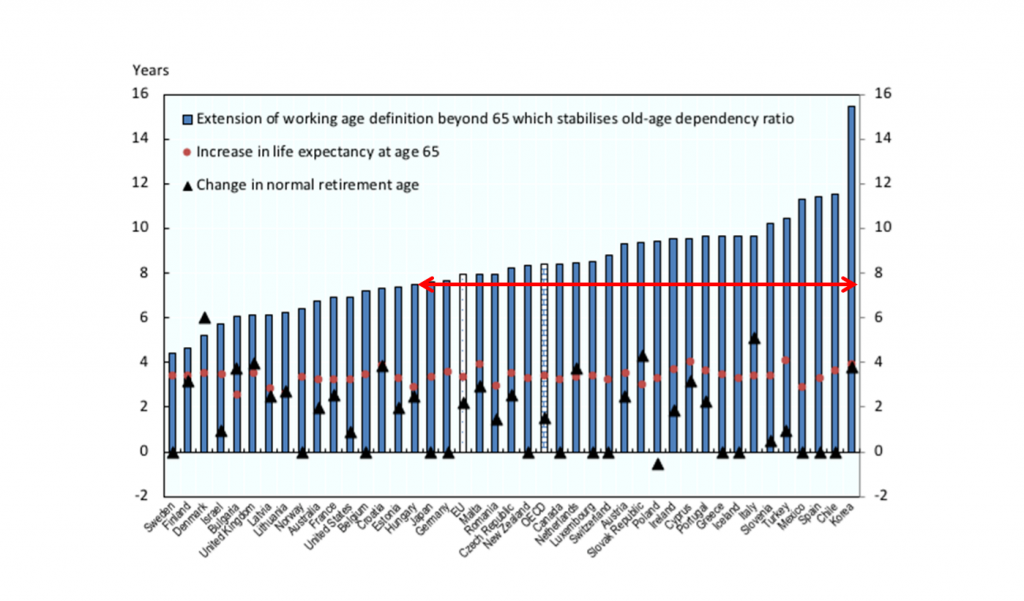

Az OECD még 7 évet ráhúzna

Idén az OECD közzétett egy tanulmányt, mely szerint, ha változatlanok maradnak a feltételek – úgymint a születésszám, befolyó nyugdíjjárulékok, kifizetésre kerülő nyugdíjak is változatlanok -, akkor hazánkban 72 évre kellene emelni a nyugdíjkorhatárt, hogy a jelenleg működő felosztó-kirovó elvű nyugdíjrendszerünk fizetőképes maradjon. (Megjegyzem, a jelenlegi kormány szándéka egyértelműen a születésszám növelése és a gazdaság fehérítésén keresztül a befolyó járulékok növelése.)

A magyar nyugdíjrendszer fenntartható még egy ideig

A nyugdíjrendszer fenntarthatóságával foglalkozó szakemberek egy széles körében elfogadott konszenzus az, hogy a jelenlegi nyugdíjrendszerünk körülbelül 2035-ig „kitart” az aktuálisan érvényben lévő feltételek mellett. Ez praktikusan azt jelenti, hogy az 1970 után születetteknek komolyan el kell gondolkodniuk, mit kezdenek ezzel a kérdéskörrel:

- nekiállnak a családgyarapításnak

- növelik munkaerőpiaci értéküket, így magasabb bejelentett jövedelemre tesznek szert, ami több járulék befizetését jelenti (ezáltal persze nagyobb nyugdíjvárományra is jogosultak, tehát az eredmény a nyugdíjrendszer szempontjából csak átmeneti lenne)

- nekiállnak gondoskodni a maguk jövőjéről

- esetleg aki biztosra akar menni, mindhárom fenti pontot megfogadja 🙂

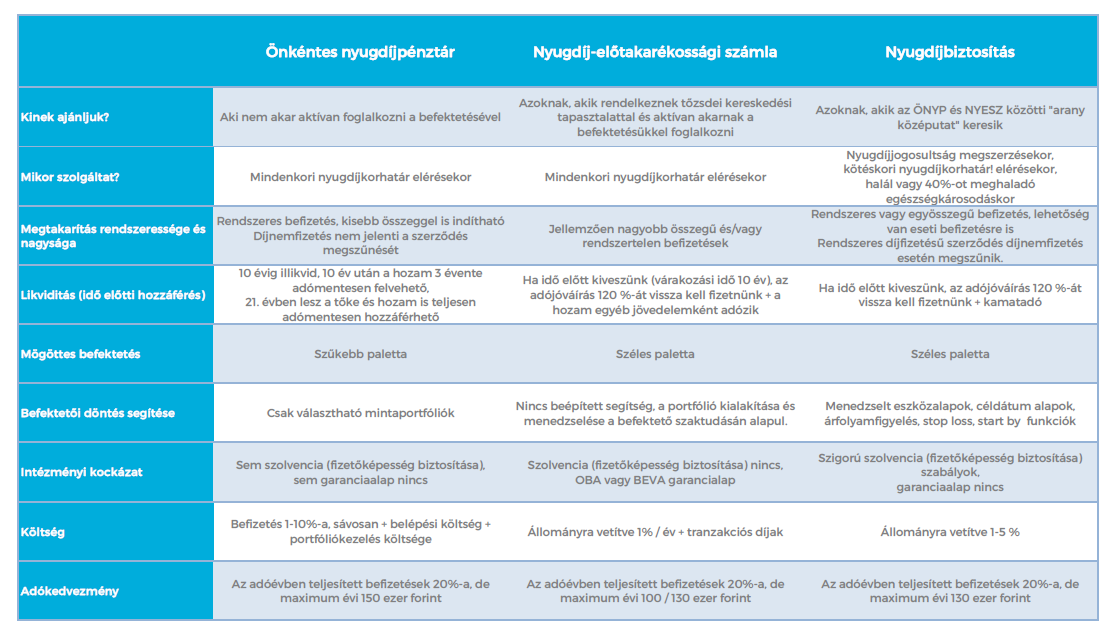

Államilag támogatott nyugdíj megtakarítások

A nyugdíjrendszer problémái természetesen az állam előtt is ismertek, ezért igyekszik ösztönözni a lakosságot arra, hogy gondoskodjon maga is saját nyugdíjas éveiről, ezzel biztosítva egy élhetőbb időskort maguknak. Ezek történetesen

- Önkéntes Nyugdíjpénztár (ÖNYP)

- Nyugdíj előtakarékossági számla (NYESZ)

- Nyugdíjbiztosítás

Az állami támogatás adójóváírás formájában igénybe vehető, mely körvonalakban:

Az ÖNYP esetében az egyéni befizetések után 20%-os, évi maximum 150 ezer Ft-os adókedvezményt igényelhet.

A NYESZ-számlára történő adott éves befizetései után az adott évben befizetett összeg 20 százaléka, maximum 100 000 forint.

Nyugdíjbiztosítások esetén az éves díj 20 százaléka, de legfeljebb évi 130 ezer forint visszaigényelhető az szja-ból.

Friss hír, hogy az állam is belépne a nyugdíjpiacra. Az asztalon van a nyugdíj-előtakarékossági kötvény egy első terve, melyet a nyugdíjasok kedvezőbb hozamokkal tudnak majd visszaváltani.

Tehát a fentiek közül melyik független a nyugdíjkorhatár-emeléstől?

A nyugdíjbiztosítás.

Míg az ÖNYP és a NYESZ esetében adó és járulékmentesen akkor férünk hozzá pénzünkhöz (részkivéteket nem számítva), amikor valóban nyugdíjba vonulunk (tehát a nyugdíjbavonuláskor hatályos jogszabályok szerint), addig a nyugdíjbiztosítás esetében a biztosító szolgáltat akkor is, ha a biztosított a szerződéskötéskor hatályos nyugdíjkorhatárt betöltötte (természetesen a tényleges nyugdíjbavonulás mellett).

Nyilvánvalóan nem ez az egyetlen szempont, ami miatt egyik vagy másik termék mellett kellene dönteni. Egy rövid összefoglalót a figyelembe vehető faktorokról itt mutatunk:

Összegezve tehát, ha nem akarjuk a véletlenre (=az aktuális honatyákra) bízni időskori jólétünket, érdemes körülnézni a megtakarítási/befektetési piacon a lehetőségek között.

Az hogy valójában hogyan éljük le nyugdíjas éveinket, egyre inkább rajtunk múlik.

Ha további kérdések merültek fel Önben, kérje szakértőink segítségét!