Megtakarítási céllal életbiztosítást általában hosszútávra kötünk. Ezért nagyon fontos, hogy egy-két olyan fogalommal megismerkedjünk, amelyek befolyásolják biztosításunk élettartamát és a kifizetés mértékét.

Életbiztosítást két okból szoktunk kötni: védelmi szolgáltatás vagy egy pénzügyi cél elérése.

A szolgáltatási csoportba azokat az életbiztosításokat sorolom, amelyek kockázati védelmet nyújtanak, mint a kockázati életbiztosítások, baleset-, egészség- és utasbiztosítások.

A „cél” csoportba a megtakarítási- és befektetési szándékkal kötött biztosítások tartoznak (pl: nyugdíjbiztosítás, gyerekről gondoskodás, vagyonfelhalmozás…). Ebben a biztosítási formában azért fizetjük a biztosítási díjakat, hogy a kockázati védelem mellett a lejáratra egy nagyobb összeget gyűjtsünk össze. Jellemzően itt a befektetésekhez kötött életbiztosításokról, vagy más néven unit linked biztosításokról beszélünk.

Vannak olyan élethelyzetek, amikor a futamidő alatt vállalt rendszeres fizetési kötelezettségünknek nem tudunk eleget tenni. Mi történik ilyen esetben? Milyen lehetőségeink vannak, hogy ne veszítsük el a már összegyűjtött pénzünket?

Nézzük meg, milyen megoldásokkal élhetünk:

1./ DÍJCSÖKKENTÉS

A biztosító általában lehetőséget ad arra, hogy legfeljebb a szerződésben meghatározott minimum díj mértékéig csökkentsük a rendszeres befizetésünket. Erre általában a szerződés kötését követően a 13-ik hónaptól van lehetőségünk.

2./ DÍJSZÜNETELTETÉS

Mit jelent ez? Egy lehetőséget, hogy az életbiztosításunkat fenntartsuk díjfizetés nélkül. A biztosítás tartamán ez nem változtat, de a várható lejárati összeg mértékét módosítja. Jellemzően 12 hónap időtartamra engedélyezi a biztosító, ezt követően ismét fizetni kell a biztosítást.

Ez a két lehetőség átmenetileg segít az anyagi terheken, de az áhított megtakarítási (kifizetési) összeget nagymértékben befolyásolja (csökkenti): egyrészt a megtakarítási rész csökken az eredeti felálláshoz képest, másrészt legtöbbször a termékekbe beépített bónuszok – melyek a kezdetben elvont költségek részleges vagy teljes kompenzálására kerültek a termékbe – jóváírását is részben vagy egészben meghiúsítja.

Drasztikusabb megoldások:

3./ DÍJMENTESÍTÉS

Ezzel a megoldással a rendszeres díjat nem fizetjük tovább, de a szerződés tovább él a tartam végéig. Az adminisztrációs költségeket, ha volt kiegészítő kockázati biztosítás, akkor annak a díját is, valamint a befektetés költségeit a biztosító tovább is elvonja. Ha a befektetés hozama nem fedezi a költségeket, akkor folyamatosan csökken a már befizetett összeg is.

Sok esetben nem is az ügyfeleknek jut eszébe ez a megoldás, hanem egy értékesítő javasolja ezt, majd ajánl egy másik modernebb/jobb biztosítást. Ez bizonyos esetekben indokolt is lehet, de fontos tudni, hogy a biztosító által előre elvont költségeket nem, vagy csak részben kapjuk vissza. Ehhez még az is társul, hogy adott idő elteltével nincs lehetőségünk „életet lehelni” a biztosításunkba.

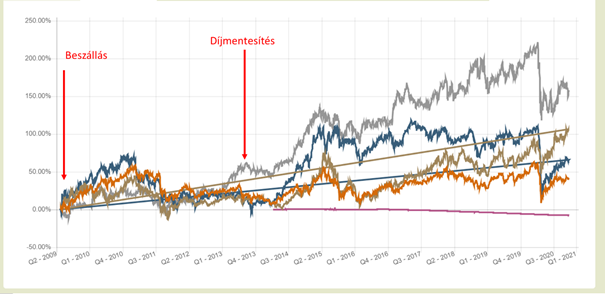

Az alábbi ábra egy élő esetet mutat be. A szerződés indításától számított 4 év múlva a szerződés díjmentesítésre került értékesítői javaslatra, mondván, ez nem teljesít jól, van már jobb termék a piacon. A díjmentesített termékre ezután senki rá nem nézett. Hiába a díjmentesítés utáni „szép teljesítmény”, a kezdeti költségek levonása után a befektetési részben maradt összeg hozama nem tudta a fent említett költségeket kitermelni, a mai napig (közel 12 éves szerződésről van szó!) nem ér annyit a szerződés, mint amennyit az ügyfél az első 4 évben befizetett…

Tehát díjmentesítéskor az alábbi fő kérdéseket kell mérlegelnünk:

- Mióta fizetjük a biztosítást? Mekkora az az összeg, ami befektetésre kerül a befizetett díjakból?

- Milyen folyamatos költségekkel kell számolnunk a díjmentesítés után?

- A jelenlegi portfólió várhatóan kitermeli-e majd a költségeket, vagy célszerű változtatni?

Ha nem járunk el körültekintően, komoly, de nem feltétlenül szükségszerű veszteségeket szenvedhetünk el.

4./ VISSZAVÁSÁRLÁS

Amkor egy pénzügyi cél elérésére megkötünk egy rendszeres díjas befektetési egységekhez kötött életbiztosítást, akkor vállaljuk, hogy a szerződés tartama alatt fizetjük a díjakat. A biztosító ehhez mérten kalkulálja a szerződés költségeit. Ha nem tudjuk tovább fizetni a szerződést, felmerül a lehetőség, hogy szüntessük meg a szerződést. Ekkor lép a képbe az ún. visszavásárlási érték. A szerződés idő előtti felmondásakor a biztosítók visszavásárlási táblázatot alkalmaznak, amiben rögzítik, hogy a tartam alatt mekkora %-on fizetik ki a szerződést attól függően, hogy hány éve él a szerződésünk és milyen tartamra kötöttük. Ez biztosítótól, terméktől függő értékeket jelent. Általánosságban elmondható, hogy minél rövidebb ideje fizetjük a díjakat, annál kisebb mértékben szolgáltat a biztosító.

Lehetőség van a szerződésből pénzt kivonni részleges visszavásárlással is. Ez azt jelenti, hogy a biztosításban lévő pénzünk csak egy részét kérjük kifizetni, a többit bent hagyjuk a szerződésben. Ekkor ügyelnünk kell arra, hogy a szerződésben maradó megtakarítási rész ne csökkenjen a meghatározott minimum alá, mert az sok esetben a szerződés megszűnéséhez vezet.

Ha egy jobb ajánlat miatt gondolkozunk a díjmentesítésen vagy visszavásárláson, mindenképpen legyünk tisztában azzal, hogy mindkét megoldás sokszor veszteséghez vezet, ezért mindenképpen érdemes jól átgondolni/megvizsgálni a lehetőségeket, hiszen a meglévő szerződésben „keletkezett” veszteséget/elmaradt hasznot az új ajánlatnak vissza kell hoznia amellett, hogy az új szerződés költségeit is kitermelje és még nyereséget is hozzon!

Összegezve: akár pénzügyi nehézségbe ütközünk, akár jobb megoldásokat keresünk, több lehetőségünk is van a meglévő szerződéseinket módosítani, de minden esetben kifejezetten körültekintően és a lehetőségeket mérlegelve javasolt eljárnunk.