Az ipari társadalmak lakossága egyre idősebb és az infláció nem mozdul. Nem csoda, hogy néhány közgazdász az idősebb nemzedék visszafogott fogyasztási magatartását teszi felelőssé a béna gazdasági növekedésért és a lanyha árdinamikáért. Japán példája kézenfekvően igazolja a „minél több időskorú, annál nagyobb deflációs veszély” formulát.

A lakosság kortényezője átlag négy százalékkal befolyásolja az ár alakulását.

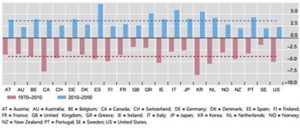

De vajon ez így igaz? – Inkább nem. A Nemzetközi Fizetések Bankja (Bank für internationalen Zahlungsausgleich) által nemrégiben készíttetett tanulmány azt mutatja, hogy éppen a fenti tétel ellenkezője lehet igaz: minél több a lakosságon belül a nyugdíjas (és kiskorú), annál erőteljesebb az árdinamika. Több magyarázat is elképzelhető: az egyik közülük, hogy ha a munkaerő létszáma csökken, a bérek emelkednek. Még ha a munkavégzést át is veszi a gép, ez stabilizáló hatással lehet a bérek és fizetések növekedésére. Ha az idősek feloszlatják megtakarításaikat, vagy a nyugdíjbiztosítók fedezeti tartaléka a nyugdíjak kifizetése következtében leapad, a megtakarítási ráta gyorsabban csökken, mint a beruházási kvóta és a kamatok emelkednek. Elsősorban a népgazdasági óriásnak számító Kína tapasztalhatja majd ezt. Politikai tényezők is szerepet játszanak. Az az állam, amely egyre kevesebb jövedelmi adóhoz jut, meg fogja próbálni inflációs impulzussal leépíteni adósságait. E csábítást csakis az idősek politikai súlya korlátozza, ők ugyanis nem kívánják ellenszegülés nélkül végignézni, ahogyan vagyonuk elértéktelenedik.

Fordulóponton az infláció?

Ha igaz az, hogy az öregség inflációt gerjeszt, valószínű a fordított következtetés is: az alapjában negyven éve alacsony kamatok nem csak a laza pénzpiac politikából következnek, hanem a munkában állók lakosságon belüli nagy arányának eredménye is. És ez utóbbi a következő évtizedekben folyamatosan csökkenni fog – ennek hatását a svájci kutatók átlag négy százalékra teszik.

Magánbefektetőként közvetlenül reagálni a demográfiai megfontolásokra, nos ez a kisebbségek programja. Minden portfolió számára azonban hasznos az ár – és kamatalakulás közötti összefüggések megértése. Lassan véget ér egy korszak, s erre befektetéseik irányának alakításában tekintettel kell lenniük.