Sokunkban megfogalmazódik a gondolat, hogy jó lenne félretenni idős korunkra, de mi van, ha bármi közbejön? Hogyan férek hozzá ahhoz a pénzhez, amit nyugdíj megtakarításba teszek?

Az államilag támogatott nyugdíj megtakarítások

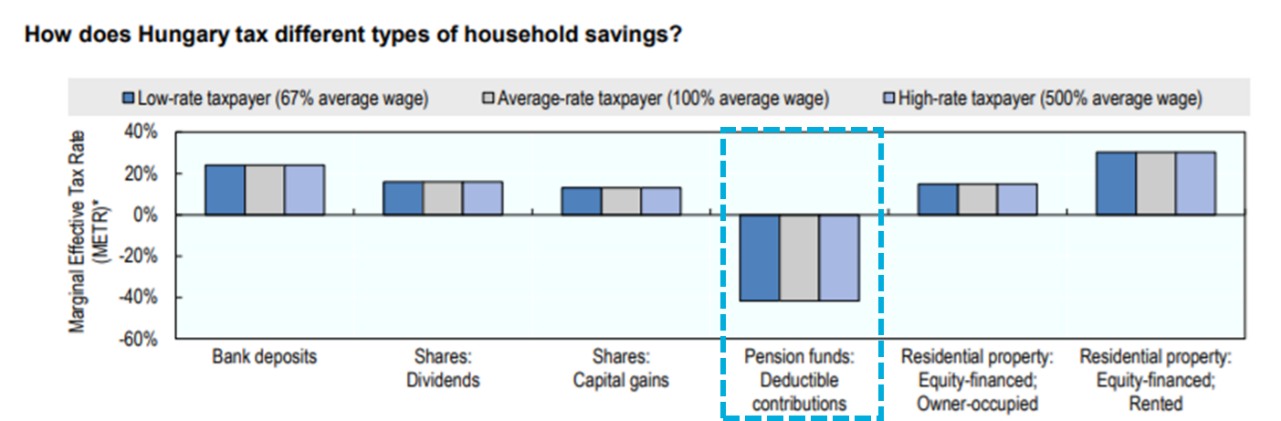

Miért is érdemes ezzel foglalkozni? Az OECD egy 2016-os elemzése jól mutatja, hogy hazánkban a különböző lakossági megtakarítások közül a nyugdíj megtakarítások komoly adóelőnyt élveznek a többihez képest.

Az adózás ilyen szintű kedvezménye maga után vonja, hogy ha nem teljesül a megtakarításban a kitűzött cél (tehát nem nyugdíjcélra használjuk a befektetett pénzt), akkor „büntetésre” (az adójóváírások elvesztésére) számíthatunk.

Melyek is az államilag támogatott nyugdíjcélú megtakarítások?

- Önkéntes Nyugdíjpénztár

- Nyugdíj-előtakarékossági számla

- Nyugdíjbiztosítás

Nézzük tehát, hogy hozzáférhetőség szempontjából mire kell figyelnünk ezeknél a megtakarításoknál:

1. Önkéntes Nyugdíjpénztár

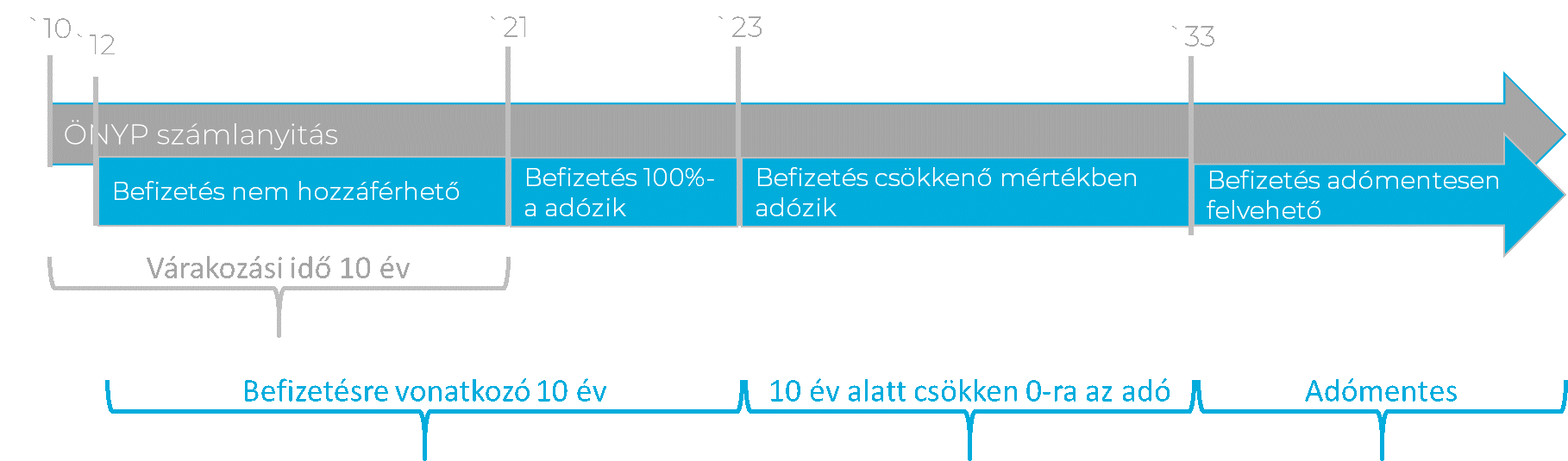

Megítélésem szerint ez a legrugalmatlanabb termék a pénz hozzáférhetősége szempontjából. Ugyanis a számlanyitástól számított első 10 évben (kötelező várakozási idő) egyáltalán nem férhetünk hozzá a pénzünkhöz.

A 10 éves várakozási idő letelte után lehetőségünk van 3 évente egy alkalommal pénzt kivenni a számlánkról. Ekkor azonban a következő adófizetési kötelezettségekre kell figyelemre lenni:

- A hozam teljesen adómentesen felvehető

- A befizetett tőke is hozzáférhető, ez azonban 20 évig adóköteles. Mit jelent ez? Adózás szempontjából a tőke esetében nem a számlanyitástól számított éveket kell nézni, hanem a befizetéstől eltelt éveket. Tehát pl. 2010-ben nyitottunk egy ÖNYP-t, 2012-ben befizettünk összesen 100 000 forintot. A 2012-es befizetésünk 2021-től (a várakozási idő leteltével) hozzáférhető, azonban 2023-ig a teljes összeg adóköteles. Utána azonban a következő 10 évben a befizetett tőke egyre kisebb része adózik: évente 10%-kal csökken az adóköteles rész. Tehát a 2012-es befizetés 2033-ban már teljesen adómentesen felvehető. A tőke kivétele a számlánkról egyéb jövedelemként adózik, ami 2018-ban 15%-os személyi jövedelemadó és 19,5%-os eho megfizetését jelenti.

A vizuálisabb olvasók kedvéért:

A nyugdíjkorhatár betöltése után a pénztártag a várakozási idő időtartamától függetlenül jogosulttá válik a nyugdíjszolgáltatásra, tehát a tőke és a hozam is adómentesen hozzáférhető.

2. Nyugdíj-előtakarékossági számla

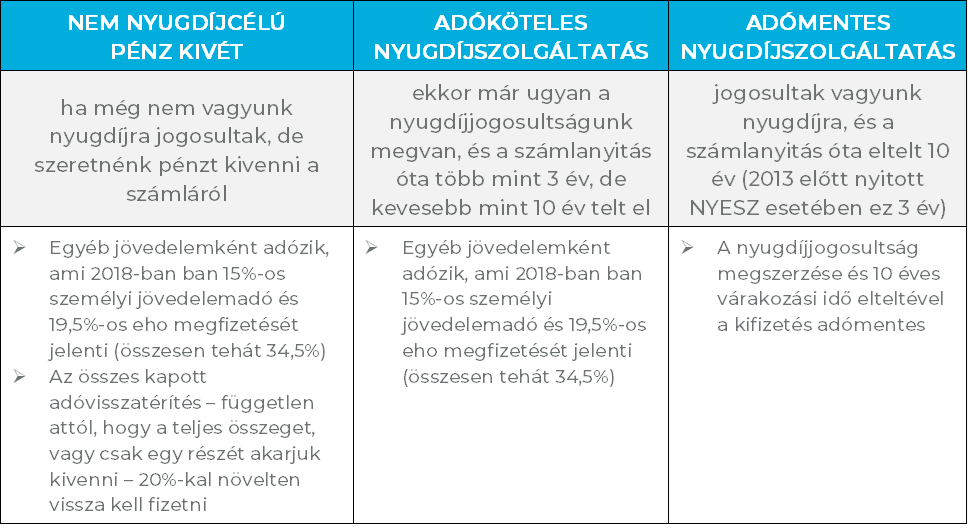

A nyugdíj-előtakarékossági számla már rugalmasabb a befektetés hozzáférhetősége szempontjából. Valójában a NYESZ esetében bármikor hozzáférhetünk a pénzhez, de minél előbb nyúlunk a számlánkhoz, annál nagyobb az adóhatóság számára befizetendő kötelezettség.

A NYESZ esetében a kifizetéseket tekintve 3 adózási kategóriát különböztethetünk meg:

3. Nyugdíjbiztosítás

A befektetés rugalmassága szempontjából ez szerepel az első helyen a 3 államilag támogatott nyugdíjmegtakarítás közül. Sokan pont ezért szeretik, hiszen amellett, hogy az állam támogatja + nem függ a mindekori nyugdíjkorhatártól + széleskörű befektetési lehetőségeket nyújt, a hosszú távú megtakarítások között meglehetősen könnyen tudunk pénzt kivonni belőle.

Nyugdíjbiztosítás esetén lehetőség van úgynevezett rendkívüli/eseti befizetésekre is, melyet a biztosítók külön számlán tartanak nyilván. Ezek közül is van olyan, amire ugyanúgy jár az adóvisszatérítés, mint a főbiztosításra, de sok biztosító kapcsol olyan eseti számlát is a biztosításhoz, melyre nem kapunk adóvisszatérítést. Ez utóbbi azért érdekes, mert az itt nyilvántartott összeg bármikor (illetve egyes biztosítók 1-3 év várakozási időt is kikötnek) hozzáférhető, és:

- a tőke (leegyszerűsítve a befizetéseink) után nem kell külön adózni már

- a hozamot kamatadó terhelheti a megtakarítás hosszától függően

- Rendszeres díjas szerződés esetén az első 6 évben 15 %, a 7. évtől 7,5%, a 11. évtől kamatadó-mentesen felvehető a hozam

- Egyszeri díjas szerződés esetén az első 3 évben 15 %, a 4. évtől 7,5%, a 6. évtől kamatadó-mentesen felvehető a hozam

Ha nincs ilyen eseti számlánk, akkor is élhetünk a rész- vagy teljes visszavásárlás lehetőségével, akkor azonban a fentieken kívül – a NYESZ-hez hasonlóan – az addig kapott összes adóvisszatérítést 20%-kal növelten vissza kell fizetnünk az adóhatóságnak. (A visszavásárlás mindazonáltal csak a legvégső esetben javasolt, hiszen ezen termékek költségszerkezete miatt – főleg az első években – komoly veszteséghez vezethet!)