Díványbeszélgetésünkön a családi pénzügyek álltak a középpontban: a pénzügyi tudatosság a különböző generációkban, kiemelve a fiatalabb generációt. Második témaként a fenntartható befektetések és a felelős pénzügyek fontosságáról szólt a beszélgetés: az ESG (Environmental, Social, Governance) szempontoknak való megfelelés egyre fontosabbá válik a befektetési döntések során. Végül az öröklés fontosságáról esik szó: mikor érdemes elkezdeni foglalkozni ezzel a témával, és hogyan lehet a következő generációt bevonni a vagyonkezelésbe.

Székesfehérvári programunk a Közéleti Dívány programsorozat részeként a Tarsoly Ifjúságért Egyesület szervezésében valósult meg. A Közéleti DÍVÁNY célja, hogy az előadók széles perspektívával, több nézőpontot felvillantva támogatást nyújtsanak egy-egy váratlan pénzügyi-gazdasági élethelyzet megértéséhez.

00:01:44 ELEKES ZSUZSA: Egy nagyon gyors bemutatkozással készültünk, utána 3 téma köré csoportosul a mai beszélgetésünk: az első az általánosságban minden, ami a pénzügyekkel kapcsolatos gondolat, és főként az, hogy a családi pénzügyeinket hogyan kezeljük. A következő blokkban minden, ami a fenntarthatóság és a zöld pénzügyek témája, a harmadik blokkban pedig az örökítés lesz a fő téma, hogy mikor és hogyan örökítsünk, hogy kell erről gondolkodni pénzügyi szempontból.

Rólam nagyon röviden annyit, hogy tanácsadóként dolgozom itt Székesfehérváron. Itt élek, elég nagy családom van. Pénzügyi és életvezetési témákkal foglalkozom, alapvetően magánszemélyeknek és cégeknek nyújtott szolgáltatást és a fő profilom vagy a fő – azt hiszem talán – specialitásom az az, hogy az összes pénzügyi témát megpróbálom egy picit holisztikusabb szemüvegen keresztül nézni, és inkább mindig azt figyelni, hogy az embereknek mi az, ami igazából fontos, mi az ő céljuk és erre keresem a megoldásokat.

A módszereim is elég speciálisak, egy széleskörű partneri körrel dolgozom, és éppen ezért talán a mai vendégünk is, János Zsolt azért van itt, mert azt gondolom, hogy ebben mi nagyon hasonlítunk egymásra. Ő egészen más területeken specialista, viszont a szemléletmód, ahogyan az ügyfeleinkkel foglalkozunk, az nagyon hasonlít és akkor kérném Zsoltot is, hogy röviden mutatkozzon be.

00:03:21 JÁNOS ZSOLT: Alapjában Zsuzsa már mondta, tehát mind a ketten, én is egy pár évtizede, főleg az ügyfelek szemszögéből megközelítve a tőkepiaccal, de rendszerek és vállalatok fejlesztésével is foglalkozom. Ma az az érzésem, hogy inkább a pénzügyi szakemberi oldalamra lesz kíváncsi a Zsuzsa, és nem annyira a transzformáció és nagy szervezetek változtatásával vagy fejlesztésével kapcsolatos témákra. Ennyi csak röviden. Én inkább azért vagyok itt, hogy azokat a kérdéseket, amit majd a Zsuzsa nekem feltesz, vagy amit mi itt közösen megvitatunk, azokra olyan – remélem – érthető válaszokat adjak, amivel Önök minél többet tudnak kezdeni.

00:04:03 ELEKES ZSUZSA: Oké, ezt értem. Egy pár gondolatot mégis mondj arról, hogy milyen régióban dolgozol, mert ezt lehet, hogy a többieknek nem annyira ismert, földrajzi szempontból.

00:04:14 JÁNOS ZSOLT: Tehát, hogyha megnézzük, akkor pont ez a kép mutatja azt, hogy így Európa fölött egy picit lebegve most már szűken harminchárom éve a német nyelvű piac – Ausztria, Svájc, Németország – a fő témakörök, és valamilyen formában lehet, hogy a Székelyföldről még a maradék kalibrálásom a magyarra az megtartotta, hogy Magyarországgal is, és a közép-kelet-európai országokkal is foglalkozunk különböző leányvállalatokon keresztül. Magyarországon is konkrétan 2 vállalattal és szakmai tanácsadói közösséggel kezeljük a különböző kihívásokat, ami előtt az emberek állnak.

Családi pénzügyek: pénzügyi tudatosság és a különböző életszakaszok

00:04:56 ELEKES ZSUZSA: Köszönöm szépen ezt a kiegészítést, és akkor én az első témához hoztam 1-2 kulcsszót, egy kis képet, és igazából, hogy mit is értünk azalatt, hogy családi pénzügyek?

Főként az én horizontja, amibe így gondolkodok itt: egyrészt az idő és a pénz relációjában – nem véletlenül írtam pirossal -, mert általában az emberek mindig időszűkében vannak mindenben, és mindig azt mondjuk, hogy pont erre nem volt időm, mindig kifogásokat keresünk, vagy valamit éppen sürgetünk vagy halogatunk, tehát az idő az egy nagyon fontos szegmens ebben a gondolat rendszerben.

Aztán azt, hogy mire van szükségem, vagy mire van vágyakozásom, hogy ez valódi szükséglet, vagy inkább tényleg csak egy vágyakozás. És mi motivál azért, hogy mondjuk a pénzügyeimet alapvetően máshogy kezeljem, máshogy gondolkodjak róluk.

Amit itt zölddel írtam föl (nekem a szívemhez ez áll a legközelebb), ez az ősi tudás és a tapasztalat, merthogy én ezt folyamatosan figyelem minden ügyfelemnél, a saját életemben és a saját családomban is, hogy az az ősi tudás, amiből generációkon keresztül örökítünk a pénzügyi rendszerünkben, a pénzügyi gondolkodásunkba, elképesztő módon befolyásoló. Tehát az, hogy az ember mit hoz a múltból, mit tanul a fentebbi generációktól, szerintem kifejezetten determinálja a jövőt: az, hogy én ma hogyan gondolkodok majd az én gyerekeim jövőjéről, a saját pénzügyeimről és az ő gazdálkodásukról, ez szerintem nagyon fontos.

És amit negyedikként hoznék itt, mint téma, ez az életciklusok és az életszakaszok kérdése: az ember életében a születésétől kezdve mindig hatnak rá a pénzügyi és a gazdasági viszonyok, gondolatok, rendszerek, és az, hogy hol tartok az életemben és meghozom-e azokat a döntéseket, amik abban az adott életszakaszban meg kell, hogy szülessenek. Ezt nagyon érdekes megvizsgálni. Én nyitó gondolatokként ezeket a témákat hozom Zsoltnak. Mi erről a véleménye?

00:07:19 JÁNOS ZSOLT: Hát alapjában nagyon egyszerű. Pont ez, hogy az az ősi tudás a pénzügyekben nagyon fontos lenne. Azt tapasztalom és látom nagyon sok régióban és országban is, hogy sajnos, ahol nincs meg az a kialakult kultúra, hogy akár éveken, évtizedeken keresztül ki tudott alakulni egy vagyon, és az a kérdés is megjelenhetett, hogy ezzel a vagyonnal mi történik, akár ezt a következő generációra átadni, kumulálni, következő generációban gondolkozni, ahol ezek nem történtek meg, ott ez az ősi tudás hiányzik nagyon sokszor.

Nagyon sokszor az emberek egyelőre még csak a túléléssel foglalkoznak. Azzal, hogy éppen megkeresni azt, ami szükséges a mindennapi élethez, és akkor valami történt a környezetben, az lenullázta a vagyonokat.

Ez nagyon sok országban és régióban benne van, és ezért egy más tudatos, előretekintő, a mai világhoz passzoló pénzügyi kultúra egyszer ki kell alakuljon, ez nem jöhet a múltból, mert a múlt elég homályos, hogy ne mondjuk úgy, hogy nagyon sok esetben sötét is, tehát abból keresni a megoldásokat az az nem nagyon jó.

00:08:31 ELEKES ZSUZSA: De mégis van ez, amikor „apám azt mondta, hogy…”, „az én nagymamám azt csinálta, hogy…”. Tehát azért van az a hitrendszer, amit én hallok az ügyfelektől szinte kivétel nélkül minden alkalommal, amikor pénzügyi témáról beszélünk, hogy „mi mindig az ingatlanban hittünk”, és „nem lehet más, csak földet kell venni és házat” tehát, hogy ez a fajta hitrendszer – és itt sokan bólogatnak, ami most nem látszik és nem látod, az a fajta keretrendszer inkább, amit valaki a gondolataiban őriz és ápol, azért ez mégiscsak hatással van a mostani döntéseire.

00:09:10 JÁNOS ZSOLT: Persze. Amit én a leggyakrabban hallottam, az inkább 2 dolog volt: „pénzről nem beszélünk”, tehát ez volt az, ami sok családba így bele is van nevelve. A másik, hogyha csak visszaemlékszem nagyanyámra, neki a pénzügyi világ annyi volt Székelyföldön, hogy ő a pénzt így csomóba összetekerte, és ezt a háznak a hátsó szobájába tette, ahol mindig hideg volt és oda nem szabadott mi bemenjünk gyermekekként. Az volt a széf kvázi, és ott a szekrényben a pénzt csak tárolta.

Tehát az, hogy a nyomtatott pénznek, a fizetőeszköznek valami más szerepe is tud lenni, mint csak fizetőeszköz, mert valójában tárgyi értékeket cseréltek, tehát tojást szalonnáért vagy búzát burgonyáért, tehát ez normális, hogy ebből az időből jönnek. De hát már azt már látjuk, hogy megváltozott nagyon-nagyon a pénzügyi világ és ez az, ami a legtöbb ember túl is terheli, mert a rengeteg szakmai fogalmat nem tudjuk, hogy hova tegyük, ezekkel mit kezdjünk, és hát remélem, hogy ma sikerül egy picit egy pár gondolatébresztővel olyan magyarázatot adni, hogy a komplex pénzügyi világban mégis egy kicsit a köd szálljon fel.

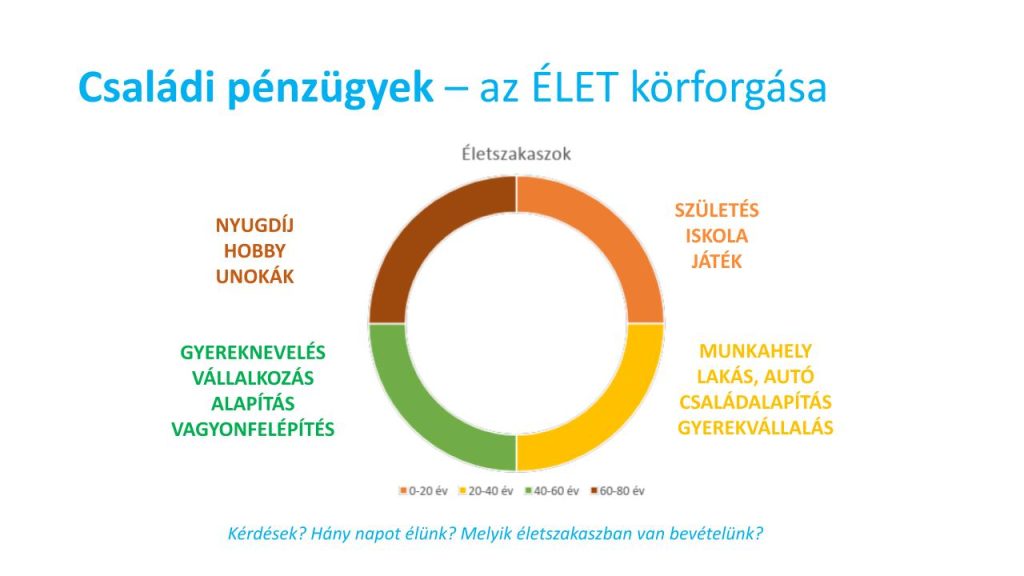

00:10:22 ELEKES ZSUZSA: Ha egy kicsit tovább megyünk, itt az életszakaszok még izgalmasabb pont ebben az aspektusban, hogy mikor is keressük meg azt a pénzt, amit utána majd vagy a befőttesüvegbe jól összecsomagolok és eldugjuk a hideg szobába, vagy pedig betesszük a bankba, vagy eldugjuk a párnacihába vagy befektetjük, aki már esetleg ilyen mélységekbe továbbmegy és érti azt, hogy miről szól az, hogy ő befektet.

Itt ebben a kis egyszerű diában próbáltam azt összehozni, hogy ténylegesen melyik életszakasz az, amikor tényleg a pénzügyeidről döntünk. Mert hát az első kis gyűrűben, a születéstől az iskoláztatásig, azaz körülbelül 20 éves korig, minden fiatal inkább csak odaáll anyu vagy apu elé és megkérdezi, hogy akkor mit fogok tudni tenni? Merthogy ő neki nincsen jövedelme, vagy szerencsés esetben tud kutyát sétáltatni, bébiszitterkedni, korrepetálni, kortársakat segíteni. Tehát máshonnan nem tud jönni nagyon a bevétele, de amikor már 20 és 40 év között van, akkor már vagy elkezdi a főiskolai, egyetemi tanulmányait és a mellett dolgozik, vagy elkezd családot alapítani és munkába áll, tehát ott már elindul egy nagyon kemény aktív időszak.

Aztán jön a gyereknevelés, vállalkozás alapítás, újabb ház, újabb ingatlan, meg a vagyonnak a továbbépítése. Tulajdonképpen úgy néz ki az életünk, hogy ha most leegyszerűsítve 80 évvel számolunk, akkor ennek az egyik felében, 40 évig vagy nem gyűjtünk, vagy már csak a hobbijainknak élünk. És ha szerencsénk van, akkor a gondoskodik rólunk valaki, mint nyugdíjas, ebben az utolsó 20 évben, és a másik 40 év az, amikor úgy mindent is meg kell oldanunk. Tehát egy picit ilyen présben érzi magát az ember. Legalábbis én, amikor rajzoltam ezt a diát, akkor úgy elgondolkodtam ezen, hogy így családanyaként azért ez úgy elég gyorsnak tűnik, hogy gyorsan így 40 év alatt, így mindent is meg kell oldani.

Gyűjtöttem néhány kérdést, és ezek részben az ügyfeleim kérdései is, hogy egyáltalán mit is jelent a pénz egyébként egy ember életében? Ez így olyan általános infónak tűnik, de a gondolat rendszerünkben szerintem nagyon fontos, főleg a céljaink miatt.

00:13:44 JÁNOS ZSOLT: Az érdekes az, hogy ez a grafika, ez a kör, amit az előbb fel rajzoltál, az nagyon jól hangzik elméletileg és nagyon szép lenne, hogyha valójában ennyire strukturáltan és tudatosan építenék fel az emberek a pénzügyi helyzeteket. De hát – legalábbis, amit az elmúlt most már több, mint 30 évben látok, az az, hogy – ez nem így történik. Ennek egyszerű oka van, én ott keresném, hogy visszamegyek még egyszer arra a kijelentésre, amit ugye először mondtam, hogy azt hallottam a leggyakrabban, hogy pénzről nem beszélünk.

Tehát sem a családokon belül, sem az iskolában ez nem történik meg, és ezért kerülünk oda, ahogy ma Európában egyik országot sem kell kiemeljük, de összességében mindenütt a pénzügyi kultúra, a pénzügyi tudatosság, a pénzügyi háttér az abszolút hiányzik, és ez oda vezet, hogy a legtöbben sajnos áldozatok maradnak a marketing csapdákra: különböző termékeket és nagyon gyors meggazdagodási lehetőséget lehet nekik eladni, mert mivel hiányzik a struktúra.

Ezért megvan ez a kapaszkodó, mert hát az élet homok órája ellenünk dolgozik, tehát jön közelebb az az idő, amikor kellenének a tartalékok, és ha ez nincs meg, akkor ez egy nagy csapda, hogy megvan a veszély, hogy bele somfordálunk olyan termékekbe és olyan megoldásokba, ami ígéretet ad, de valójában nem fog megvalósulni.

00:15:15 ELEKES ZSUZSA: Én egyébként azt látom a fiatalabb generációnál, hogy bár most így az előző dia alapján nem ők azok, akik a pénzt megkeresik, viszont a pénzről való gondolkodásuk már egészen új dimenziókat ölt, ráadásul olyan technológiákat ismernek, amiket még én sem így közel az 50-hez. Tehát én azt gondolom, hogy azért van remény, vagy legalábbis nem is az, hogy remény, hanem hogy talán a mi korosztályunknak kell igazán változnia ahhoz, hogy akárcsak a 2 generáció már szorosabban és jobban tudjon együtt gondolkodni akár ilyen tervezési témánkban, meg hogy a mindennapi pénzügyi döntésekben jobban megértsük egymást.

00:15:55 JÁNOS ZSOLT: A fiatal generáció egy olyan technológiával nő fel, amit nagyon sokan, mint szülők, azért szeretnek felhasználni, hogy akkor a gyermek el legyen foglalva és ne kelljen vele foglalkozzak. Ezen keresztül az, amit az előbb mondtam, hogy az idősebb generációnak még normális volt az a kijelentés, hogy a „pénzről nem beszélünk”, ez a gyermekeknek az életében már nem jelenik meg. A szülők, ha ezt ki is mondják, akkor legyintenek egyet, mert az ő technológiai világukban ez jön, ha akarjuk, ha nem, jelen van.

Egy érdekes szituáció volt egy családnál, egy ügyfélnél: az apa kérte, hogy egy vasárnap, ha a közelben vagyok, akkor álljak meg, hogy beszélgessünk, mert akkor ő szeretné a 14-15 éves fiát egy kicsit bevezetni a pénzügyi világba, hogy mik vannak és hogy gondolkozzon. Mikor leültünk beszélgetni, akkor a fiú csak mondta, hogy ’sorry’ apa, de ezen már rég túl vagyok én.

Tehát elég, hogyha te utol éred magad, ezeket már nem kell elmagyarázni nekem. Ez olyan, mint a szülők, akik valamikor a 18 évesnek akarják elmagyarázni a virágot és a méhecskét, és azt mondja a gyerek, hogy már rég túl vagyok a sztorin.

Itt valójában az idősebb generációnak a legnagyobb kihívás saját magát utolérni, és itt felgyorsulni a pénzügyekben is.

00:17:21 ELEKES ZSUZSA: Illetve a fogalmakat megismerni és tisztázni. Mi is a többször csinálunk ilyen mini kutatásokat – inkább azt mondom, hogy kérdőívezést -, és nemrég volt itt Fehérváron is egy rendezvény, ahol a zöld pénzügyekkel kapcsolatban én magam végeztem egy kérdőíves felmérést. Számomra megdöbbentő volt, hogy olyan alapfogalmak, amiket én is mondjuk mindennap használok, akárcsak ez, hogy bankkártya is létezik, hogy van ilyen, hogy kriptovaluta, hogy mit jelent ez a szó, mit jelent az, hogy bitcoin és ezek ilyen teljesen ismeretlen fogalmaknak tűntek nem egy embernél.

Ehhez képest nyilván mi fertőzöttebbek vagyunk, mert szakmailag nap mint nap ezeket a kifejezéseket használjuk, viszont nagyon nehéz belőni azt, hogy ez a fogalomtár, vagy ez az újfajta pénzügyi világrend, ez egyébként mondjuk például Magyarország lakosságában, vagy akárcsak idősávosan, tehát, hogy ki az, akinek egyáltalán ez jelent valamit ez a fogalom, vagy nyitott rá, hogy még egyáltalán akar vele foglalkozni?

00:18:27 JÁNOS ZSOLT: Az első kérdéshez visszatérve, hogy mi a pénz, ez nagyon egyszerű. Tehát mivel az a modell, amit nagyanyámtól láttam szűken abban a kis székely faluban, hogy jött valaki és hozott tojást és elvitt tejet, és valaki más jött és hozott kolbászt és elvitte a lisztet, ez nagyban nem működik, ezért logikus, hogy kell a pénz, mint fizetőeszköz. Az érdekes az, hogy itt is kezdődik az első probléma, hogy a fizetőeszköz, tehát az euró, a forint, a dollár, azok csak csereeszközök ideális esetben, de nem alkalmasak és nem is arra vannak feltalálva, hogy ebben vagyont tároljunk.

És itt kezdődik az első probléma, amivel érdemes hosszabban is foglalkozni. Ez nem fog beleférni az időbe, hogyha már van fizetőeszköz a kezemben és ezt nem fogom elkölteni a következő félév – év alatt, akkor ezt mire cseréljem át? Milyen vagyoni értéket vagy vásárlóerőt megőrző tárgyba cseréljem át, amibe tudom majd tárolni, tudom parkolni, hogyha majd szükségem van rá, akkor megint fizetőeszközre vissza tudjam cserélni.

ESG az ügyfelek szempontjából: fenntartható döntések a pénzügyi világban

00:19:43 ELEKES ZSUZSA: Ez nagyon jó gondolati felvetés, amit mondasz, mert itt a következő téma, amivel ma itt készültünk: a fenntarthatóság és a jövő tervezés pénzügyi szempontból. Tulajdonképpen amikor valaki azt mondja, hogy oké, az én életem stabil, mert a szükséges bevételekkel rendelkezem, de hogyha mégis az a döntésem, hogy szeretnék befektetni, akkor mi az, amit ilyenkor mérlegelni kell? Mik ezek a szempontrendszerek?

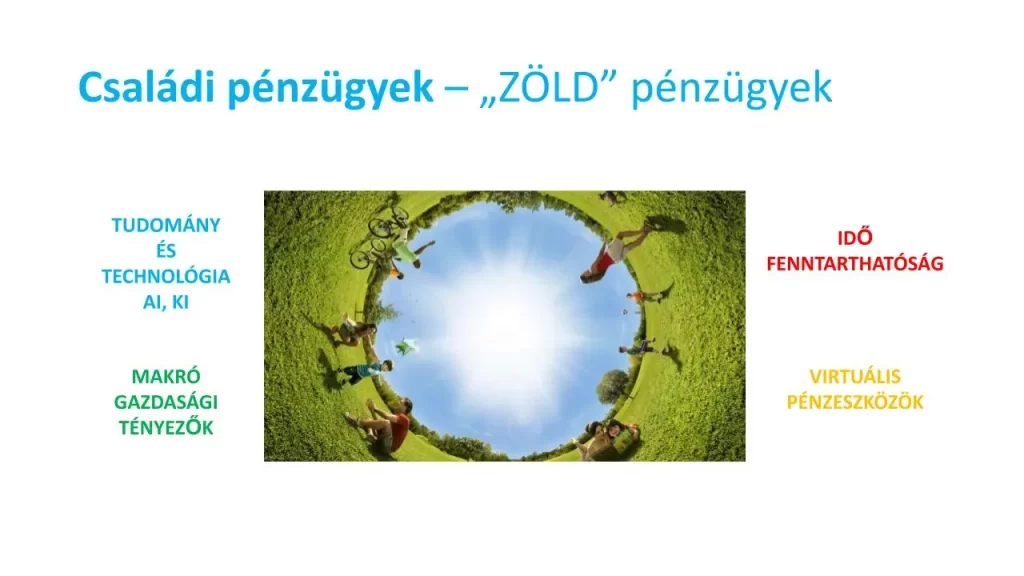

Én itt a fenntarthatóság szempontjából tényleg egy ilyen erős idézőjel tettem azt, hogy zöld pénzügyek. Hova halad a pénzügyi világ és hogy mennyire lesz fenntartható, mert minden nap hallunk ilyen nagy történeteket, hogy most ez a bank ment csődbe, most az a bank ment csődbe, most Amerikában van ilyen-olyan válság, most Kínában…tehát a hírekben az ember elképesztő, tényleg elképesztő információkat kap, és így jön ilyen cunamiként.

És aztán itt újabb téma a virtuális pénzeszközök, hogy a fizetőeszköz, mint készpénz, mennyire már nem az, hanem ez egy virtuális világ. Aztán a tudománynak és a technológiának az őrült fejlődése, és itt a mesterséges intelligencia témája, ami most már szintén nagyon itt van, sőt, mondjuk azt, hogy már itt van, csak még nem tudjuk, hogy mennyire része a mi életünknek. És hát nyilván a makrogazdasági adatok meg a világgazdaság, hogy éppen most hol háborúznak, nem háborúznak, a tőkepiac hogyan működik. Én azt gondolom, hogy ezek azok a témák, amiről nagyon érdemes közösen elmélkedni és nagyon nyitottnak kell maradni, hogy figyeljük ezeket a folyamatokat.

00:21:58 JÁNOS ZSOLT: Az első gondolat, hogy tényleg a fizetőeszközt valaki ne fizetőeszközként tárolja, tehát kedves nagyanyámnak az első problémája ugye ott kezdődött – de ez neki nem volt tudatos, és erről nem is beszélt vele senki-, hogy összecsomagolva a pénzt megtartani és tárolni az egy katasztrófa. Tehát az egy fizetőeszköz, de azt úgy a szekrényben tárolni, az nonszensz.

Persze, hogy nagyon sok lehetőséget nem látott: vagy gabonát megvenni, vagy földet megvenni, vagy erdőt megvenni, ennyi. De alapjában ez megmutatja a lényeget, hogy ugye a fizetőeszközt átcserélni valami más olyan tárgyba, ami értéket tart. Én azt látom, hogy az embereknek ma még mindig első lépésben nem a zöld kérdés a fontos, hanem az már egy nagy lépés, hogy a fizetőeszközt átcserélik és a következő egyből az, hogy hol lesz minél magasabb hozamot.

Ez a zöld kérdés már a következő dimenziót feszegeti, hogy valaki azon a szinten van-e, hogy ő lemond akár hozamról, mert neki fontos az a kérdés, hogy oké, hogyha valakinek átadtam a pénzemet, akkor akarom tudni azt is, hogy ezzel mi történik? Van olyan ember, aki azt mondja, hogy nekem teljesen mindegy, én odaadtam, ha visszakapom, akkor ennek örvendek és maximális hozamot akarok ebből. És ha nem tudom, hogy ezzel mit csinál, az lehet hogy jobb is, mert akkor nem kapok lelkiismeretfurdalást.

Mi is ez az egész zöld téma, lerövidítve ESG (Enviromnet-Social – Governance), 3 betűből áll, de ez a rövidítés ez összességében legalább 90 alapfogalmat tárol magában a háttérben. Ezek mind olyan témák, amik a mai struktúrákat nagyon-nagyon megmozgatják, és az embereknek az eddigi megszokott rutinjait, akár ősi tudását megkérdőjelezi. És ez érettség kérdése, hogy mennyire engedi valaki ezt magába, hogy ilyen kérdéssel tényleg foglalkozzon, hogy ne csak a pénzt valakinek odaadja és befektesse és maximális hozamot akarjon, hanem azt a kérdést is szívesen feltegye, hogy mondd is el már, hogy a pénzemmel mit fogsz csinálni, és ha ez nem tetszik, akkor nem adom oda.

00:24:44 ELEKES ZSUZSA: Itt egy picit megállítalak, mert pont az ESG témájával találkozik egy átlagember is, egy pár fogalmat tisztáznunk ezzel kapcsolatban. Most mi történik az ESG-nek a bevezetése kapcsán? Amikor újra bemegyünk a bankfiókba esetleg, vagy kapunk most már akár videochat-ben vagy telefonon egy hívást a banktól, akkor itt mire kell gondolnunk?

00:25:39 JÁNOS ZSOLT: A téma azért érdekes, és ezt valójában számtalan szemszögből meg lehet közelíteni, mivel az egész fenntarthatóság, transzparencia, nyitott gazdasági világ kérdése nem új. Ez körülbelül az ötvenes évek óta az ENSZ oldaláról már egy elindított folyamat volt, és ez így hullámokban jön. Egy látható, hogy az emberek maguktól túl lassan változnának. Például a klímaváltozás és egy része az egész ESG témának, és mivel a piac magában túl lassan változna, ezért jöttek a szabályzók, jöttek a felügyelet oldaláról ezek a bevezetések és a pénzpiaci iparág, tehát a bankok csak egy szereplők, akiknek most előírás az, hogy az ügyfelet ők kell tájékoztassák.

Pillanatnyilag még nem vagyunk ott, hogy valaki megszabja azt, hogy az ügyfél mit tehet, vagy mit nem tehet. Pillanatnyilag még ott vagyunk, hogy az ügyfelet legalább tájékoztatni kell, és ez azt jelenti ideális esetben, hogyha ma bemegy egy ügyfél egy bankba vagy egy biztosítóhoz, akkor nem úgy, mint régebben bementem 5 percre és kijöttem egy megoldással, hanem több időre van szükség. Lehet, hogy akár egy órára, mert a másik oldalon megvan egy tájékoztatási kötelezettség, és itt jön az első konfliktus, hogy nagyon sokszor az emberek azt mondják, hogy de engem ez nem is érdekel, dehát a másik oldalon ez a kényszer megvan.

Mielőtt átadom újra a szót, én egy egészen más szemszögből is megvilágítanám ezt, mert ma, mint apa, akinek a gyermekei most kezdenek el dolgozni a munka világában, azt kell mondjam, hogy örvendek, hogy létezik az ESG. Például a lányom olyan munka keretbe kellene elkezdjen dolgozni, és olyan vezetői gondolkozással kellene találkozzon, ami még a hatvanas években, hetvenes években normális volt, ma örvendek, hogy erre nincs ráutalva. Megvan az a szabadsága, hogy nem fogad el bármit a munkáltató, a vállalat oldaláról, hanem pont az ESG miatt ő feltételeket szab meg, ami mellett ő egyáltalán esetleg ott fog dolgozni és lehessen hangja.

Ezt ma én is másképp látom, mint aktív apa is, és azt mondom, hogy igen, ebből a szempontból nem az a kérdés, hogy a vállalatok meg akarnak-e felelni az ESG-nek, vagy nem, mert ha nem, egyszerűen nem lesz munkaerő. Ez megfordítja azt a piacot is, és ezért örvendenek a vállalatok annak is, hogy a bankok is ezzel elkezdtek foglalkozni, mert akinek nem tetszik magától a lépés, hát az legalább a pénzügyi szektorra tudja kenni, és azt mondja, hogy sorry, azért kell ezzel foglalkozzak, mert ha nem, nem kapok hitelt.

00:28:39 ELEKES ZSUZSA: Abszolút, és ez a ’nem kapok hitelt’ gyakorlatilag a minősítésről szól. Egyre több olyan hiteltermék van kint, vagy lesz kint a piacon, ahol konkrétan ezt a fajta minősítést is a cégeknek meg kell tenni, tehát ő neki alá kell vetnie magát egy másfajta egy mérési rendszernek, hogy az ő adott vállalkozása mennyire felel meg az ESG által elvárt fenntarthatósági szempontoknak.

Tehát amit észlelünk, mikor kocsit veszünk, mikor környezeti témákat hallgatunk, ott maximum az volt, hogy mekkora a károsanyag kibocsátás, hogyan lehetne spórolni, az energiahatékonyságot, hogyan lehetne minél magasabb szintre vinni, tehát ez a téma szerintem már nagyon benne van a köztudatban. Nagyon szeretném, hogy itt még egy kicsit beszéljünk erről: a napi pénzügyeknek a kezelésében milyen fordulatok jöhetnek vagy vannak már, amik drasztikusabbak? Amire azért az embernek úgy érdemes felkészülni vagy nyitottnak lenni.

00:29:46 JÁNOS ZSOLT: Itt van az a kérdés is, hogy például az ESG modell az európai gazdasági modelljére mennyire hat ki, és ez egy nagyon – nagyon jó kérdés, mert világszerte pillanatnyilag 4 fő olyan ország/régió van, ahol már az ESG kérdése nagyon fejlett stádiumban van: ez Európa mellett Kanada, Ausztrália és India. Hogyha ezt megnézzük a globális fejlődésben, akkor egy látható: Európa ezt a témát nem fogja kiengedni a kezéből, mert ez megadja a lehetőséget a gazdasági modelleket nagyon erősen erre rápozícionálni és inkább a többi régió is megy ebbe az irányba.

Még akár Kína is kezd ezekkel a témákkal foglalkozni. Persze, hogy a kínai struktúra és a diktatúra miatt nem olyan egyszerűen működik minden, mert a ’governance’ nagyon mozgatja és kritikussá teszi a diktatórikus rendszereknek a modelljét. Tehát ebből a 3 betűből pont az ’S’ és a ’G’ a mereven vezetett, liberális hangokat nem megengedő modellekbe nagyon nagy provokációt hoz magával. Az ’E’ betű, az ’enviromental’, az még a legegyszerűbben kezelhető, ez inkább ugye a fenntarthatóság kérdése főleg a természetre vetítve.

A vállalatoknál az, hogy nem kapnak hitelt, ez onnan jön, hogy pillanatnyilag az egész ESG elvet nem a szabályzó vezeti be, hanem ami sokkal fontosabb, hogy a tőkepiac – tehát a nagy vagyonkezelők, az állami kötvények, a nagy nyugdíjpénztárak azok, akik ragaszkodnak az ESG elvhez, és hát alapjában ez a fő tőke a világpiacon: itt nagyságrendileg olyan körülbelül 49 billió dollár nagyságrendű tőkéről beszélünk ma, és ez a tőke olyan 2025-ig körülbelül 130 billió dollár nagyságrendre fog nőni, ami az ESG elvek szerint van elhelyezve a piacban.

Aki nem akar az ESG elveknek megfelelni, hát annak van egy lehetősége: a legjobb, hogyha nem kell hitel. Tehát, hogyha ő annyira tőkeerős, hát akkor azt csinál, amit akar, de ha rá van utalva a tőkére, akkor a tőke ez egyelőre tisztán látható, hogy csak bizonyos paraméterek alapján jön, és azt mondani, hogy „én nem felelek meg az ESG-nek, de kapsz több kamatot”, ez nem lesz elég.

00:32:28 ELEKES ZSUZSA: Ügyféloldalon pedig, amiről én mindenképpen itt még beszélnék röviden, hogy az ügyfél, aki saját maga magán befektetőként akár egy biztosítási vagy egy egyéb tőkepiaci terméket vásárol, ott pedig az ESG mindenképpen minimálisan ott megjelenik, hogy ma már egy ügyfél dönthet arról, sőt kötelező nyilatkozni arról, hogy ő a befektetését milyen irányba szeretné a fenntarthatóság jegyében elhelyezni. Tehát, hogy mennyire fontos az Ön számára, hogy az a pénzeszköz, amit ő befektet, az fenntarthatósági szempontból az ő számára tényleg mit jelent, mint ügyfélnek? Talán egy picit még erről beszéljünk itt.

00:33:17 JÁNOS ZSOLT: Alapjában most még az ügyfelek akár úgy is dönthetnek, hogy azt mondhatják, hogy érdekel vagy nem érdekel. Ez így még működik 2025-ig. 2025-ben fog élessé válni a következő rendelet, ennek az a neve, hogy a kisbefektetői stratégiája az Európai Uniónak, ami arról szól, hogy 2025-től már nem tudok dönteni, hogy érdekel, vagy nem érdekel, hanem akkor már arról szól az egész, hogy százalékos arányokban kell nyilatkozzak mint ügyfél, hogy mennyire fontos nekem például az, hogy egy bizonyos vállalatnak a CO2 ujjlenyomata, hogy néz ki, milyen ujjlenyomatot hagy, mennyire nyitott, rugalmas a munkakör, milyenek az arányok férfiak és nők között, milyenek a fizetési szintek.

Tehát sok olyan téma van, amit most nem tudunk mind szétszedni, de ez jó, mert van sok olyan befektető is, aki azt mondja, hogy igen, én a pénzemet befektettem, de én akarom az információt, hogy ezt ki kapja meg és ezzel mit csinál, és én meg akarom szabni, hogy milyen iparágakba az az alapkezelő ne fektessen be akkor sem, hogyha ott sok hozam van.

Hogyha ezt valaki lehetőségnek látja, akkor ez fantasztikus, mert ez azt jelenti, hogy individuálissá kezd válni minden, tehát egy befektető nem csak egy terméket tud megvenni, hanem megnyílik a paletta. Ez olyan, mint az autó vásárláskor, ha valaki megvett volna 60 évvel ezelőtt egy VW-t, akkor abból volt 3 modell. Ha ma bemegyek Volkswagen-hez és akarok egy autót venni, akkor körülbelül hárommillió verzióból választhatok, mert annyira individuálissá tudom tenni az egészet.

Pénzügyi tervezés és öröklés: Hogyan készüljünk fel a következő generációra?

00:35:14 ELEKES ZSUZSA: Térjünk át a harmadik témánkra, az örökítés témájára. Megint csak egy csak gondolatébresztőnek hoztam néhány kis fotót:

pirossal megint az időtényező, hogy mikor kezdjem el az örökítést, sárgával, hogy felmérjem a vagyonomat, vagy éppen megóvjam, tehát itt megint a hitrendszerünk, hogy ki hogyan gondolkodik a pénzről. Aztán zölddel írtam ki, hogy a családi tapasztalat és maga a fenntarthatóság, itt a dinasztiák kérdése, amit Zsolt a beszélgetés elején is említett, hogy több generációra az elődök tudtak-e vagyont felhalmozni, amit aztán át tudnak adni szerencsés esetben az utódoknak. Kékkel pedig a tudásátadás, mert nagyon sok ember – köztük ide sorolom magamat is, aki – vállalkozóként él, hogy az a tudás, amit a vállalkozói létben szerzünk, annak az örökítse hogyan zajlik és mikor célszerű erről gondoskodni, vagy megkezdeni ezt a folyamatot? Miért fontos, hogy legyenek az örökléssel kapcsolatos céljaink?

00:36:57 JÁNOS ZSOLT: Ezt megint praktikus oldalról veszem kézbe: mikor ügyfelekkel, családokkal beszélgetünk, akkor persze, hogy ez a kérdés, hogy valaki hogyan gondolkozik erről. Az reális, hogy az utolsó pizsamában nem fogunk sok mindent elvinni, annak nincs zsebe, és az, ami a fáraóknál volt, hogy a sírba beraktak sok minden vagyont, az nem működik ma. Tehát a vagyonnak egy nagy része itt fog maradni, és ez, hogy valakinek a fejében már ott van, hogy amit ő felépít, azt már abból a szempontból építi fel, mint értéket, hogy a következő generációnak ezt átadja.

Ez oda is vezet, – és ezt látjuk, hogy a fejlettebb országokban, ahol generációról generációra vagyon átadása nem új, hanem ez akár 6-7-8 generáción keresztül is már működött, ott a családon belül is – sokkal hamarabb elindul a nyitott pénzügyi kultúra, beszélgetés ezekről az értékekről. Mert hát az normális abban a fejben, hogy abba vagyonba bele fog a következő generáció nőni, és ők azt akkor tudják megfelelően tovább kezelni, hogyha az én gondolatmenetemet, ötletemet, akár amit én is kaptam és átvettem, ezt tudják tovább vinni.

Ezért ez egy lényeges kérdés alapjában, ha ügyfelekkel dolgozunk legelőször, hogy az az ügyfél, akivel éppen leültünk, ezt a kérdést hogyan kezeli. Szerintem ebben nincs jó vagy rossz, hanem nyugodtan, őszintén tükörbe lehet nézni. Nekem is van olyan ember az ügyfélkörömben, aki évtizedekkel ezelőtt azt mondta, hogy „János úr, ez a kérdés nekem nem fontos, én nem kaptam semmit, ezért nem tervezek semmit hagyni. Maximálisan megadom a támogatást arra, hogy a következő generáció életképes legyen, és azután az övéké a világ és kész.”. Ez nem jó vagy rossz, ez egy hozzáállás.

Van másik verzióból olyan is, aki azt mondja, hogy én kaptam, vagy lehet, hogy nem kaptam, de szerettem volna kapni, ezért az én elképzelésem egészen más, és ezért erre építjük fel a struktúrát. Tehát ez teszi valójában a pénzügyi tervezést annyira fantasztikussá, mert nagyon individuális és nincs két olyan család, amelyiknek ugyanaz lenne a pénzügyi terve és a struktúrája, annak ellenére, hogy ugyanabban az életkorban élnek.

00:39:30 ELEKES ZSUZSA: Ez szerintem egy nagyon fontos téma: a nulladik kérdés, hogy tisztán, őszintén beszélünk-e a pénzügyeinkről bárkivel is. Hogyha igen, akkor kivel, hogy ezt meg tudjuk-e beszélni családon belül bárkivel, vagy nem is csak a szűk családban, de akár egy szélesebb családi körben, ott ahol sok gyerek van, több gyerek van, másfajta család van.

A következő kérdés, hogy ki lesz az a külső szakember, vagy kik azok a külső szakemberek, akiket ebbe a témába érdemes bevonni, és itt most gondolok tényleg azon kívül, hogy oké egy pénzügyi tanácsadó, hogyha éppen itt egy pénzügyi vagyonról vagy egy befektetésről van szó, de hogy egyébként még kikre tartozik vagy kikkel érdemes erről beszélgetni, mert azért ez egy elég széles spektrum szerintem.

00:40:20 JÁNOS ZSOLT: A köztudatban van egy olyan szöveg, hogy amit az egyik generáció felépít, a másik tönkreteszi vagy éppen megtartja, és a harmadik feléli. Ha megnézzük, hogy miben különböznek azok a generációk és családi struktúrák, akiknek sikerül generációkon keresztül vagyont felépíteni, megtartani azokhoz képest, akik mint a hullámvasút, esetleg mennek fel vagy le, vagy egyszer felmentek, lejöttek és vége volt az egész vagyonátadásnak, akkor azt látjuk, egy dologban lényegesen különböznek, és az az, hogy milyen a belső kommunikáció: már az első perctől kezdve, mikor a gyermekek megszülettek és felfogják, hogy erről szó van a családban, tehát van belső kommunikáció a pénzről, a vagyonról, az értékekről, a tudásról, a munkáról.

Azokban a családokban, ahol sikerül generációról generációra vagyont stabilan átadni, az érték, amit felépítenek, annak nagyon pozitív a megközelítése. Az is, hogy ehhez a szakmai tudást hozzá hangolni, hogy azért tanulok, hogy meglegyen a képességem, hogy ezt tovább tudjam kezelni. Ez is egy nagyon pozitív összefüggésben van.

Van egy harmadik téma, amit nagyon sok vállalkozó nem akar hallani: mikor hatvanévesen a roncsok előtt áll, és nem tudja átadni a következő generációjának a vállalkozását, és azt mondja, hogy mit tegyek, hogy a gyermekek beszálljanak ide? Hát a problémát ő nem most okozta, hanem akkor, amikor a gyermek 2-3 évesen már hallotta, hogy vasárnap vagy bármikor, amikor a család közösen volt, akkor az apa, anya csak sopánkodik a negatív munka világról, és hogy milyen problémák vannak. Hát ez miért legyen vonzó egy gyermeknek?

Tehát ezt láttuk, hogy ott, ahol sikerül generációkra felépíteni vagyont, ott a az egész alapkonfiguráció, a belső struktúra erre fókuszál, sokkal pozitívabb és a megoldásokat keresi. Ott, ahol ez nincs meg, ott tényleg az van, csak hogy valami kvázi lepottyan az idősebb generációról, és a fiatal generáció, ha erre nincs felkészítve, akkor nem azt látja, hogy ezt az értéket felépíteni, továbbfejleszteni, invesztálni és kiépíteni kellene, hanem gyakran a hiányosságokat ebből finanszírozni.

00:42:55 ELEKES ZSUZSA: A másik, ami még itt érdekes, hogy kik lehetnek azok a szakemberek, akiknek, hogyha nem csak családon belül, hanem külső szemként kell bele más szaktudás, hogy kik azok, akikkel még érdemes beszélni erről magáról az örökítés folyamatáról.

00:43:15 JÁNOS ZSOLT: Hát persze, hogy azt kell mondjam, hogy olyanokkal, aki mer, mert független az ügyféltől, egy lehet, hogy néha kemény tükörképet felmutatni. Tehát olyan szakembereket megvenni, aki szájra beszél és azért, mert én fizetem az ő óradíját, ezért azt mondja, amit hallani akarok, ezt nem tartom ideálisnak, mert néha pont az kell, hogy szembe menjek saját magammal, hogy lássam mit kell változtatni.

Azt is meg kell nézzem, ha ezt szeretném, mint ügyfél, hogy valaki nekem ne egy terméket eladjon, hanem az én szemszögemből foglalkozzon a megoldásokkal, akkor azt is kell lássam, hogy annak a szakembernek ez egyáltalán érdeke, ez neki tetszik, mint szemszög, és nem csak azért van itt, hogy valamit itt hagyjon, amire nincs szükségem és elvigye a pénzemet.

Tehát ez nem egyszerű, de ebbe is fontos belenőni. Ezt látom olyan ügyfél családoknál is, ahol ez a dinasztia gondolat már megvan, hogy ott például egy elv benne van a családban, hogy azt mondják, hogy legalább 4 alkalommal szeretnének bármilyen szakemberrel, aki őket kíséri, találkozni, hogy észrevegyék azt, hogy van-e egy bizonyos termékeken kívüli téma, amiről tudnak beszélgetni. Ha ez nincs, akkor egy olyan értékesítőre nekik nincs szükségük, mert ezeket ki lehet cserélni, és kész. De ez is megint egy hozzáállás kérdése.

00:44:51 ELEKES ZSUZSA: Milyen jogi és pénzügyi megoldások állnak rendelkezésre, tehát, hogyha az ember már eltökélt ebben, talált tanácsadót, vagy a családjában mondjuk gondolkodik ezen, hogy mi legyen a sorsa ennek a vagyonnak, akkor egyébként ezt mondjuk pénzügyi szempontból hogyan lehet jól kezelni, vagy egyáltalán mi az eszköztár?

00:45:18 JÁNOS ZSOLT: Tehát a legegyszerűbb eszköztár az lehet, hogy egy bizonyos időtől közös vagyoni tulajdonba lép a következő generáció. Ez szinte a legegyszerűbb modell, hogy az, aki a következő generációt szeretné abba a vagyonba bevonni, már az élete alatt bevonja úgy, hogy közös tulajdon legyen belőle, és a döntési folyamatok akár közösen történjenek meg.

Alapjában én mindig a hagyományos családi struktúrákból indulok ki, mert hogyha komplikáltabb lesz a család, ilyen patchwork formájában, akkor az valójában nagyon komplikált, ezt így most nem építeném be. De a rendezettebb családokban általában a legegyszerűbb azt mondani, hogy a következő generációt egy bizonyos pontban, mint résztulajdonos beemelni, behozni a tulajdonba. Ez működik az ingatlanoknál, működik a vállalatoknál, működik értékpapír számláknál, működik különböző pénzügyi termékeknél is. Mert akkor, mint értéket itt hagyó, látom a gondolkozást, látom a viselkedést, tudom ezt egy picit irányítani, közösen tudunk lépni.

A legrosszabb mindig az, amikor valaki nem csinál semmit, mert azt mondja, hogy minek osszam fel, még nem terveztem, hogy elmenjek. És akkor kvázi utána sok minden valahogy történik, de nem aszerint, ami esetleg az ő elképzelése lett volna.

00:46:51 ELEKES ZSUZSA: Most ez így elgondolkodtatott. Most jön az a rész, amikor azt mondjuk, hogy most mindenki egy picit gondolkodjon, hogy milyen kérdés merült föl. Mindenesetre az biztos, hogy egy dolog, amit nem tehetünk meg, hogy nem döntünk erről. Tehát nekem ez a vesszőparipám, hogy sajnos az emberek mindig azt mondják, hogy majd ráérünk erre még, mindig majd lesz egy következő pillanat, és nekem mindig ezért piros betűs mindenhol, hogy az idő, az idő, az idő, mert tényleg vannak olyan életszakaszok vagy élethelyzetek, amikor az ember ezt nem teheti meg, hogy nem dönt ezekről a kérdésekről. Vagy legalábbis nem kezd el róla gondolkodni, vagy kérdezz meg valakit ezzel a témával kapcsolatban.

00:47:39 JÁNOS ZSOLT: Nagyon sok családnak ez meglepő, amikor akár a 30 éves családapának felteszem a kérdést, hogy mi az elképzelése, hogy néz ki a végrendelet, hova vannak leírva a dolgok, és azt mondja, hogy ő még csak 30 éves és ezért még sok ideje van. És amit Te éppen mondasz, ez sajnos így van, hogy senki nem tudja, hogy mennyi ideje van.

Ez egy remény, hogy egy 35 évesnek elméletileg több ideje van. Átlagból igen, de a családot érintve nem. És ezért jön az a kérdés is, hogy mikortól érdemes ezzel foglalkozni, mikor érdemes a vagyont összeállítani és megnézni, hogy mennyi van és ezt hogyan képzelem el? Hát attól a pillanattól kezdve, amikor ez már megvan.

A gyermekekkel néha beszélgetünk a különböző témákról, és az volt nekem a legérdekesebb, amikor a fiam még 12 évesen azt mondta, hogy akkor az a vagyona, ami neki ott a szobájában van, annak ő egy részét a kutyára szeretné hagyni, mert annyira jó barátja neki a kutya, tehát már ezzel ő is foglalkozik, mennyit az édesanyjának, mennyit nekem, amennyit a testvérének. Tehát ebbe a gondolatba játékosan és egyszerűen bele lehet nevelni a gyermekeket, vagy a következő generációt ebbe bele lehet kísérni.

00:49:13 ELEKES ZSUZSA: Köszönöm szépen ezeket a gondolatokat. Most a nézőkhöz és a közösségünkhöz fordulnék, illetve aki az online térben van, hozzájuk is, hogy ha az elhangzottakkal kapcsolatban bárkinek bármilyen kérdése lenne, akkor vagy jöhet.

VENDÉG KÉRDÉS1: Felmerült a kérdés korábban, hogy milyen jogi formában tudunk örökíteni? A világban vannak családok, akiknek a vagyona csak nő és nő és nő. Valószínűleg azért, mert pont azt lehet látni, hogy aki ezt örökli, az nem teheti meg, hogy eltékozolja ezt a vagyont. Tehát mi az a jogi forma, ami működik most már éveken keresztül és megmarad a vagyon?

00:50:31 JÁNOS ZSOLT: A jogi konstrukció azon is múlik, hogy mint értéket hagyó, mennyire bízok a képességekben? Mert ebből a szempontból is ki tud indulni egy folyamat. Itt vannak a bizalmi vagyonkezelési struktúrák, a bizalmi vagyonkezelés, vagy a az alapítványok. Ezek általában mind nagyobb értékek fölött érdekesek, és ott az értéket hagyó meg tudja szabni azt, hogy a vagyonnal is mi kell történjen, tehát nem bízza ezt a következő generációra, de azt is meg tudja szabni, hogy konkrétan a vagyonból mennyiben részesülhetnek az örökösök. Tehát ez egy verziója jogilag, ami olyan nagyságrendileg körülbelül 3 millió eurótól felfele lehet érdekes, mert ugye ezek költség struktúrákat is váltanak ki.

Az, hogy legyen egy garancia arra, hogy a vagyon megmarad, ezt a képességektől független nehéz garantálni, mert hogyha valaki ma beviszi a vagyont akár egy alapítványba vagy egy bizalmi vagyonkezelésbe, ott is meg kell szabja, hogy a pénz hova fektethető be, mennyire kockázatosan, mennyire konzervatívan, milyen eszközökbe, tehát ott is kell legyen egy szakmai háttér, egy szakember, aki csak a vagyonnak a kezelésével foglalkozik.

Nagyon sok családnál, jobb esetben legalább egy vagy két családtag szakmailag ezt megtanulja és azután nemzetközi szinten ilyen úgynevezett ’family office’-ba, tehát a családnak a vagyon kezelésével foglalkozik, és ebbe behozza a szakmai hátterét is. A legegyszerűbb kérdés általában a jogi konstrukció, mert ez akár lehet egy KFT is, vagy lehet egy vállalati konstrukció vagy alapítvány, tehát szerintem ez a legegyszerűbb. A szakmai kérdés, hogy azután ki foglalkozik azzal a tanácsadói szakmai háttérrel, a ’know how’-val, hogy ez értéket tartó legyen. Ez a sokkal fontosabb kérdés.

VENDÉG KÉRDÉS2: Igazából azt szeretném megkérdezni az ESG modellel kapcsolatban, hogy az egyéni hitelfelvételnél ez hogy jelentkezik? Számomra ez az ESG modell teljesen újdonság volt,

00:53:30 JÁNOS ZSOLT: Az ESG téma a bankoktól indul. A bankok a mérlegben ki kell mutassák azt, hogy az a hitelállomány, ami egy banknak a könyveiben szerepel, az kinek mire, milyen üzleti modellre és milyen kamatokkal lett kiadva. Ez ma még nem ennyire éles, de évről évre élesebb lesz, mert a bankok minél jobban ki tudják mutatni azt, hogy a hitelállomány teljesen transzparens, annál kedvezőbb kondíciókkal tud a bank a nemzetközi piactól pénzt kapni, amit hitelként ki is tud adni.

Pillanatnyilag az Európai Unión belül a bankok összehangoltan azon dolgoznak, hogy legyen egy ilyen körülbelül 60 és 80 kérdésre felbontott – nevezzük, úgy ’checklista’-, amit mindenki, aki hitelt vesz fel a bankoktól, ezeket meg kell válaszolja, mert ezekben a kérdésekben benne vannak az ESG-t tartalmazó lényeges pontok, ami a banknak kell, hogy ő ESG-nek megfelelően tudjon a tőkepiacról kommunikálni a privát ügyfeleket.

Ez azért nem fogja olyan hamar érinteni, mert első lépésben 2030-ra lesz a tőzsdén bejegyzett vállalatoknak ez kötelező, tehát nemcsak a bankok, hanem a tőzsdén bejegyzett vállalatok is ezekkel a listákkal kell dolgozzanak, mert ők érintkeznek a legerősebben a tőkepiaccal.

A KKV szektor, tehát a kis- és középvállalkozók, akik olyan körülbelül 2040-45-re kell a banknak elmagyarázzák pontosan, hogy az egész üzleti modelljük, hogy működik, tehát, hogyha ők hitelt vesznek fel a banktól, mire használják fel a beszállítók, milyen üzleti modellben dolgoznak, milyen a saját struktúrájuk, milyen például az arány, hogy mennyire engedik a kollégáknak, hogy legyen ’home office’, vagy ne legyen ’home office’, ezen keresztül sokat kell utazni, vagy nem. Tehát rengeteg ilyen kérdés lesz, és az egész folyamatnak kvázi az utolsó szereplője majd a végén az az egyén, a privát háztartás lesz, ez legkésőbb pillanatnyilag körülbelül 2050-re van tervezve.

De időközben lesznek olyan bankok, amelyek már elkezdik ezeket a kérdéseket feltenni. Akinek ma hitele van, azt véleményem szerint a bankok egyelőre békén fogják hagyni, mert ott már megvan ez, de az új hitelfelvételeknél ezt fogják Önök látni, hogy a következő évekre egyre több és több olyan kérdés fog jönni, amire akár egy hitelt felvevő privát ember 5 évvel ezelőtt azt mondta volna, hogy mi közöd van hozzá, hogy ezzel én mit csinálok, add ide a pénzt, én fizetem a kamatot és legyen ez elég.

Ez ma már nem elég, és a jövőben még jobban nem lesz elég, mert több szemszögből a bankok fel fogják tenni a kérdést, és a bankoknak ez fontos lesz, mert egy olyan ügyfél, aki ellenáll és nem akarja megnyitni, vagy nem akarja elmondani ezeket, az a banknak azért lesz negatív hitel – és mindegy, hogy mennyi kamatot kér az ügyféltől-, mert azt a pénzt, amit itt a bank ki tud adni, azt ő nagyon drágán vagy egyáltalán nem fogja megkapni a tőkepiacról, mert nem tudja bebizonyítani, hogy az ő könyvei teljesen ki vannak nyitva és az ESG-nek megfelelnek.

00:57:17 ELEKES ZSUZSA: Egy apró momentummal kiegészítem, amit ma már észlelni lehet, és főleg a jelzáloghitel piacon, hogy azok a hitelek, ami mondjuk egy új építésű ingatlanra megy ki, most is – tehát ez már ma is így van-, mindig pozitívan diszkriminálja a bank azt a szituációt, amikor valaki azt mondja, hogy én egy olyan házat fogok építeni, ami energetikailag egy jobb besorolású.

Biztos, hogy a fenntarthatósága sokkal jobb, de tényleg ez van, hogy komoly dokumentációkkal alá kell támasztani, tehát ma már egy hitelkérelem dokumentációhoz be kell csatolni egy energetikai szakvéleményt Ez az energetikai szakvélemény csak a tervekből számol egy jövőbeni adatot. A bank majd ki fog menni, és majd valamilyen szakértői véleménnyel meg fogja nézni, hogy a ma még tervekből döntött hitelből 3-4 év múlva megvalósult ingatlan egyébként teljesíti majd azokat a paramétereket, amit itt még ma egy energetikus leírt képletekből számolva. Ez absztrakt, de ez van.

Tehát ez ma már itt van, ez teljesen itt van, olyannyira, hogy hogy mindenfajta beruházási és akár magánszemély témában is egy építési hitelnél is mondjuk, ez ma már egy működő rendszer, és ez még csak a kezdet. Amit Zsolt mond, az a másik oldala, hogy mennyi pénzt fog tudni kihelyezni a bank, tehát lesz-e pénz, amit oda tud adni, és ha lesz, akkor milyen áron? Mert ügyféloldalon mindig ez lesz a kérdés, hogy megéri e nekem azt a hitelt felvenni?

00:59:00 JÁNOS ZSOLT: Csak egy gondolat: már ugye most megvan, hogy sok országban Európában nagyon magas a kamatszint és az emberek szeretnék, hogy kedvezőbb hiteleket kapjanak. Egy olyan eszköz, ami ma már létezik, és lassan Európában egyre több és több országra ki fog terjedni, ez az EU green terméke, amit létrehozott a covid lezárás utáni időben az Európai Unió. Körülbelül 3 milliárd eurós nagyságrendű.

A ’green deal’-nek van egy zöld alap része, amelyiket befektetők feltöltenek, és ebből a zöld alapból a bankok teljesen transzparens és ESG-nek megfelelő hiteleket tudnak kiadni ügyfeleknek, kedvezőbb kamattal. Ebbe az irányba megyünk tehát az, aki meg fog felelni minél részletesebben az ESG elveknek, annak kedvezőbb lesz a hitelnek az ára, aki nem felel meg, annak drágább lesz a hitele.

01:00:08 ELEKES ZSUZSA: Köszönöm szépen!

___________

Beszélgetőpartnerek:

Elekes Zsuzsa, változás- és válságmenedzser, vezetői tréner és coach

János Zsolt, nemzetközi piaci elemző

——————

Kérdése van a pénzügyeivel kapcsolatban? Jelentkezzen konzultációra: https://pfspartners.hu/penzugyi-tervezes/

Vegyen részt a Díványbeszélgetés a tőkepiacról webinárainkon: https://pfspartners.hu/divanybeszelgetes-a-tokepiacrol/

——————-

A videóban tárgyalt tartalom KIZÁRÓLAG általános tájékoztató célokat szolgál, semmilyen körülmények között NEM jelent ajánlást bizonyos befektetések megvásárlására vagy eladására, és nem minősül befektetési tanácsadásnak! Az előadók nem tudják felmérni az egyes hallgatók kockázati profilját és pénzügyi körülményeit.