Egy kérdés szinte mindig felmerül az ügyfelekben: „mi az, ami most jó befektetés?„

A válaszom erre mindig az, hogy erre válaszolva lehetne sok mindenről beszélni, de az ügyfél személyes helyzetét nem ismerve ez csak egy lehetőség lehetne, és könnyen előfordulhat, hogy neki nem is lenne megfelelő. Mindig vannak lehetőségek, de egy-egy „sztorira” azonnal reagálni és beszállni az összefüggések és átfogó gondolkodás nélkül akár olyan veszélyeket is rejthet magában, amire az ember nem is gondol. Még ha van is egy logikus jövőképe, olyan, hogy tuti befektetés, ami ráadásul mindenkinek jó és biztos, olyan nem létezik.

Azt is meg kell értenünk, hogy legyen az részvény, kötvény, befektetési alap, portfóliók, ETF-ek, akár még a „kriptodevizák” is, szinte mindegyiknek van egy jövőbeli biztosnak látszó sztorija. Bármelyik lehet nagyon jó, de lehet nagyon rossz is, ezért én ilyen jellegű kampányokról nem szoktam az ügyfeleimet megkeresni. Holott náluk már lenne rá igény.

Nekik mindig elmondom, hogy nem vadász vagyok, aki az erdő szélén állva belelő a sűrű erdőbe és várja, hátha beleszalad egy vad a lövedékbe – lefordítva az én életemre: egy most jónak tűnő sztorit addig ajánlgatok mindenkinek, míg valakinek meg nem tetszik.

Pénzügyi tervezőként dolgozom, amin belül ugyan a specialitásom a befektetések, de igyekszem nem fordítva ülni a lovon, tehát az új ügyfeleknél nem a termékeket hangsúlyozom első körben, hanem azt, hogy megismerjem a velem szemben ülőt. Tudjam meg a pénzügyi helyzetét, céljait, stb., és majd azután idővel eljuthatunk a megfelelő termékekig, „sztorikig”.

Visszatérve a „mi az, ami most jó befektetés” kérdésre: lehet, hogy komolytalannak tűnő válasz lenne, de így is hangozhatna pl.: „ami egy adott ideális időszakban, ma jó eredményt mutat”. Viszont igazából amit ma jónak mondunk, az a jövőben nem biztos, hogy az is marad. Vagy nem abban az időszakban, ameddig nekünk nem lesz szükség a pénzünkre.

Van még egy elvem, amit mindenképp szeretek tisztázni: egy jó befektetés soha nem EGY befektetés, EGY papír, EGY sztori.

Az államkötvény folyik a csapból is

De, ha már „mindenki” az állampapírokról beszél, a médiában rengeteg cikk, beszélgetés lelhető fel, akkor mégis leírok egy mai „sztorit”, kérve mindenkit, aki olvassa, hogy úgy kezelje, ez nem egy befektetési ajánlat, és nem egy tuti narratíva. Egy elmélet, amit alapján ezt a sztorit meg lehetne venni.

Vannak már sokan, akik előre gondolkodnak és felvetődik bennük, hogy mi lesz a most sláger állampapírokkal, ha visszatérünk a kötvények „egészségesebb” időszakába, ami úgy néz ki, egyre közelebb van? Azért nem mondom, hogy már itt van, mert mint mindig, majd ezt is csak később lehet egyértelműsíteni, ha a történtek felett eltelt egy kis idő, és esetleg nem lesz még egy csavar a kötvény piacban.

Ma azt látjuk, hogy a rövid kötvények (állampapírok) kamatai magasabbak a hosszabbakkal szemben. Ami persze nem igazán jó hosszútávon azon cégeknek, akik most hitelt szeretnének felvenni. Viszont azon cégeknek, akiknek több likviditásuk van, azoknak most jobb magas kamatú kötvényekben azt tartani, mint beruházást indítani egy ilyen gazdasági helyzetben. Hiszen kisebb kockázattal, mégis eredményesek tudnak lenni.

Ezért most az intézményi befektetők, még nemzetközi viszonylatban is, több pénzt tartanak rövid kötvényekben, hát még Magyarországon a kisbefektetők! Ehhez az állam mindent meg is tesz annak érdekében, hogy vásárolják a lakossági állampapírokat.

Bár biztosat nem tudok mondani, de nagy valószínűséggel ez a „felállás” el fog múlni, és majd jönnek a befektetők állandó kérdései, hogy most, hogy kivettem vagy kivenném a pénzem az állampapírból, hová tegyem? Mi most egy jó befektetés a jövőre nézve?

Nos, ha a másodlagos piacon meg tudok venni ma egy olyan hosszú kötvényt, ami ma kisebb kamatot fizet, mint egy rövid kötvény, akkor ez ma most nem jó befektetés?

Egy egészséges kötvénypiacon úgy kellene a kötvénykamatoknak kinéznie, hogy a rövid kötvények alacsonyabb, a hosszú kötvények magasabb kamatot ígérnek. Ami arra enged következtetni, hogy ez a jelenlegi fordított helyzet meg fog fordulni. Tehát majd az újonnan kibocsájtott rövid kötvények kamatai alacsonyabbak lesznek, ezáltal a hosszú kötvények kamatai vonzóbbá válnak, ami által még az árfolyamuk is emelkedni fog a majdani kereslet miatt.

Rövid helyett hosszú kötvény?

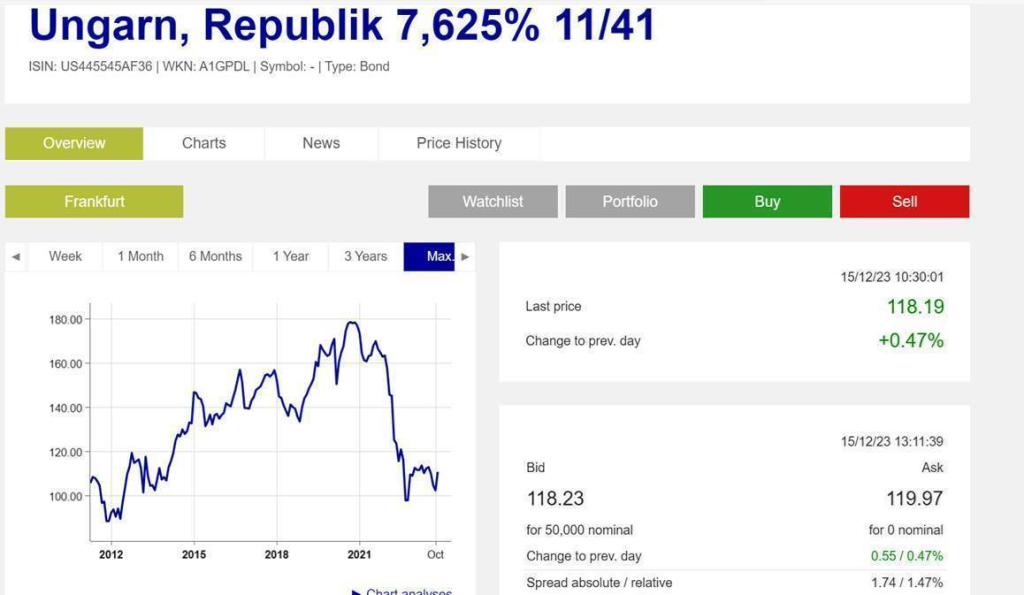

Van ma olyan magyar kötvény (állampapír), ami fix 7,625% kamatot fizet, ráadásul USD-ban, és az aktuális árfolyam is még mindig alacsonyan van, ezáltal még a fix kamatai mellett számítanánk a leendő árfolyam nyereségekre és a devizák közti deviza nyereségre is, főleg ha a korábbi évtizedekben az átlagot tekintve egyértelműen látszik a folyamatos forint gyengülés.

Tehát nem csak a kamatokat fogjuk megkapni, hanem számítva a devizák korábbi trendjeinek visszaállására, az árfolyamok növekedésére ez többet kellene jelentsen, mint a 7,625% évente, sőt, ha ezt egy TBSZ számlán vesszük meg, elkerüljük a kamatadót és a nemrég ezekre a papírokra is kivetett szociális hozzájárulási adót. Ugye ez így máris egy „jónak tűnő sztori”?

Viszont van egy probléma vele. Még pedig az, hogy most vonzó az árfolyama és mikor eljön a rövid kötvények kamatainak esése, akkor ez az árfolyam már magasabbra várható és akkor már a „garanciaszintjéhez”, kibocsátási árfolyamához nézve már nem lesz ilyen vonzó. Itt el is jutottunk oda, hogy bizony az összefüggéseknek mindig van olyan időszaka, amikor előre kell gondolkodni egy befektetésben, és akkor kell dönteni, amikor még „ a mindenki” nem ebben gondolkodik. Hangsúlyozom, hogy ez még mindig nem biztos, hogy így fog történni.

Az ügyfeleken is múlik…

Ezeket a gondolatokat azért vetettem „papírra”, mert az a tapasztalatom, hogy a befektetőknek még mindig az a vonzó, ha valami konkrét „termékkel” keresik meg őket, akár a privát bankárja behívja őt, hogy szeretne neki mutatni valamit. Végül legtöbb esetben, amikor az ügyfél bemegy átnézni a portfólióját, valahogy valami jó sztori előbukkan, és máris eladtak neki 1-2 terméket.

Az ügyfeleken is múlik, hogy egy tanácsadó hogy tekint rá: valakire, akinek el lehet adni valamit, vagy valakire, aki megbecsüli a bizalmát és nem arról szeretne vele beszélgetni, hogy vásároljon megint meg egy terméket, hanem arról, hogy halad a céljai felé.

Leginkább azt javasolnám az ügyfeleknek, hogy rendszeresen, meghatározott időnként a portfóliónkról és a piaci összefüggésekről várjanak beszélgetéseket. Abból vizsgálják meg, ezek hogy hatottak vagy hathatnak a jelen befektetéseinkre. Nézzék meg, ma milyen a jelenlegi vagyoni és pénzügyi helyzetünk, változtak-e a céljaink vagy azok időpontjai.

Amennyiben ilyen történt, akkor esetleg feltehetik azt a kérdést, mint ügyfél, hogy ez a jelenlegi pénzügyi helyzetemben, esetleg jelent-e olyan változtatást a portfóliómban, ami szerint lehet, hogy érdemes lenne más alternatívákra is figyelnünk. Tehát vannak-e olyan sztorik, amik esetleg jobban passzolhatnak ma hozzánk.

A kíváncsiskodóknak itt az emlegetett hosszú kötvény grafikonja is:

https://www.boerse-frankfurt.de/bond/us445545af36-ungarn-republik-7-625-11-41

Amennyiben érdekesnek találja a fenti gondolatokat, állok rendelkezésére a lenti linken, és persze a megosztásokat is köszönöm:)

A cikkben tárgyalt tartalom KIZÁRÓLAG általános tájékoztató célokat szolgál, semmilyen körülmények között NEM jelent ajánlást bizonyos befektetések megvásárlására vagy eladására, és nem minősül befektetési tanácsadásnak! Az író nem tudja felmérni az egyes olvasók kockázati profilját és pénzügyi körülményeit, ezért az a szerző személyes véleménye, gondolatmenete.